市场资讯

市场资讯

蓝思科技布局多项业务公司业绩或迎来驱动器

摘要:4月22日收盘后,蓝思科技发布了2021年年度报告。根据年报显示,公司营业收入452.68亿元,同比增长22.55%;净利润20.7亿元,同比下降57.72%。与此同时,公司公布了一季度财报,报告期内公司营业收入93.34亿元,净利润为-4.11亿元。 就2021年年报来说,尽管公司净利润大幅下滑,但同期营业收入却首次突破了400亿元

4月22日收盘后,蓝思科技发布了2021年年度报告。根据年报显示,公司营业收入452.68亿元,同比增长22.55%;净利润20.7亿元,同比下降57.72%。与此同时,公司公布了一季度财报,报告期内公司营业收入93.34亿元,净利润为-4.11亿元。

就2021年年报来说,尽管公司净利润大幅下滑,但同期营业收入却首次突破了400亿元,再创历史新高,说明公司业务在快速扩张。就一季报来说,尽管公司净利润为负,但经营性现金流为35.97亿元,同比增长151.19%,显示出了公司在产业链上下游中的优势地位。

盈利能力下滑

但公司基本面依旧扎实

关于2021年净利润下滑的原因,公司是这样解释的:

“2021年,尽管受人力成本上升、研发项目增加、新园区运营、供应链波动、疫情、限电等综合因素影响,以及公司基于谨慎性和一贯性会计原则所计提的资产减值准备有所增加,对公司生产经营和业绩带来了一定压力和挑战。”

根据财报显示,蓝思科技2021年销售费用和管理费用分别为6.44亿元和39.69亿元,分别同比增长75.5%和71.58%。也就是说,尽管过去一年疫情对经济带来了不利影响,但公司依旧在加快各项业务拓展以及智能穿戴、车载玻璃等建设项目的推进。而且,由于公司主要收入来自境外市场,运输成本上涨、辅料芯片等材料采购难度增加,是影响业绩下滑的重要原因。

除此之外,基于会计谨慎性的原则,蓝思科技采用行业内极严格的会计政策,2021年资产减值损失达8.86亿元。也就是说,公司对相关资产大幅计提减值,也是导致公司盈利能力出现大幅下滑的重要原因。

不过,尽管短期业绩看上去很难让人满意,但公司基本面却依旧非常扎实。

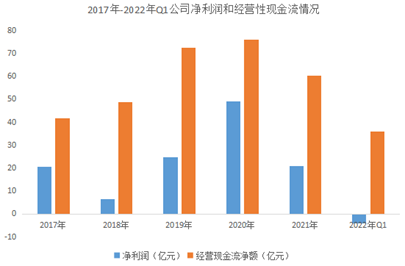

比如,公司2021年的资产负债率为44.13%,同比下降超5%,利息费用有所降低;再比如,2021年和2022年一季度公司的经营性现金流分别为60.39亿元和35.97亿元,均大幅高出同期净利润水平。 ▲数据来源:Wind

▲数据来源:Wind

事实上,在过去几年时间里,公司的经营性现金流净额一直都高于同期净利润,尤其是今年一季度,显示出了公司在产业链中的优势地位。需要特别强调的是,今年一季度公司净亏损4.11亿元,与去年四季度相比大幅收窄。

基础业务+新业务布局

挖掘公司增长新动能

蓝思科技是一家以研发、生产和销售高端视窗触控防护玻璃面板、触控模组及视窗触控防护新材料为主营业务的上市公司。以2021年为例,公司来自“中小尺寸外观及功能组件”销售收入为316.43亿元,同比增长29.27%,占公司营业收入的69.9%,相比上一年有所提高。

在产品方面,蓝思科技除了涵盖玻璃、金属、蓝宝石、陶瓷等材质的防护面板之外,还布局有触控模组、生物识别等功能组件,以及检测设备、自动化设备、配套辅料等等,产品广泛应用于中高端智能手机、智能穿戴、平板电脑、新能源汽车、智能家居和光伏产品等领域。

尤其是智能穿戴、新能源汽车和光伏新能源,是公司重点布局的新产业。

4月7日,蓝思科技发布公告,将“长沙(二)园智能穿戴和触控功能面板建设项目”投资总额由原来的15.15亿元增加至54.06亿元,公司斥资近39亿元增加投资智能穿戴领域,由此可以看出对这块业务的重视程度。

在汽车领域,随着电子化、新能源化、轻量化成为汽车行业的发展趋势,智能驾驶、新能源管理系统等电子模块成为新能源汽车的心脏,催生了车载触控显示面板、新型B柱、新型汽车玻璃、充电桩等细分领域的市场需求。在客户数量方面,蓝思科技目前已经成为特斯拉的供应商,并与宾利、保时捷、奔驰、现代等20多家汽车品牌建立起了长期稳定的战略合作关系。在接受投资者调研时,蓝思科技表示对新能源汽车业务增长有信心,力争在2022年实现较高的增长。

在光伏领域,2021年11月4日,蓝思科技公告设立全资子公司湖南蓝思新能源有限公司,注册资本10亿元,主要从事光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务;2021年12月,公司与凯盛集团达成战略合作,积极拓展光伏玻璃生产前设备的引进和材料资源的储备。以此为标志,蓝思科技正式进入光伏行业。

那么,怎么看待蓝思科技的转型?

从产品层面来说,蓝思科技从智能手机玻璃面板延伸至车载触控显示面板、汽车玻璃以及光伏玻璃等领域,属于相关多元化业务转型,公司拥有的技术积淀能够提供支持。从公司竞争优势来说,一方面公司对科技创新持续性的投入,研发支出在营业收入的比重在4.5%以上,另一方面公司领先的智能制造能力,能够推动产业链的垂直整合,从而不断优化效率降低成本。

一句话概括,公司具备拓展新业务、为公司挖掘增长新动能的能力。

需要特别强调的是,新能源汽车和光伏业务都属于重资产投入,无论是工厂建设还是设备采购亦或是人员招聘等,都会导致公司相关成本费用的大幅增加,而这也是过去一年和一季度公司影响业绩下滑的重要原因。

2021年,蓝思科技的研发支出为21.34亿元,创历史新高,同比增长47.97%,技术人员数量较上年增长一倍,且研发项目大幅增长。关于这一点,公司给出的解释是“下游客户对新领域、新技术、新产品、新材料的研发需求旺盛”,从这个角度说,公司对未来无疑是乐观的。

最后做个简单总结:

第一,关于公司业绩下滑的原因,一方面有疫情的影响因素,增加了运输成本、材料采购成本,另一方面跟公司加快公司业务拓展、新建产业园区导致各项费用增加有关。第二,新能源车和光伏业务尽管前景非常广阔,但前期需要大量的财力、物力投入,导致公司财务在短期内恶化。不过,随着这部分业务产能逐渐释放和不断成熟,这部分业务或将逐渐成为公司业绩增长的驱动器。

(

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。