路安

路安

来论|增强稳经济政策的针对性:救急,更要救穷

摘要:之前我们曾从政策施力点、施策路径与政策预期差三个方面对本轮稳经济的特殊之处进行了讨论,近期伴随《扎实稳住经济的一揽子政策措施》的出台,各地相继公布了细化落实方案,鉴于不确定性因素还较多,加之政策在实际落地过程还面临很多约束条件,政策的可行空间是有限度的,所以在推进既定方案的同时,更要注重政策措施的灵

之前我们曾从政策施力点、施策路径与政策预期差三个方面对本轮稳经济的特殊之处进行了讨论,近期伴随《扎实稳住经济的一揽子政策措施》的出台,各地相继公布了细化落实方案,鉴于不确定性因素还较多,加之政策在实际落地过程还面临很多约束条件,政策的可行空间是有限度的,所以在推进既定方案的同时,更要注重政策措施的灵活性,尽可能增强政策的针对性,以保证政策效应的最大化。政策针对性地增强不仅涉及对当前经济运行主要问题的把握,更与政策能否对症密切相关,为此我们从救急优先,还是救穷优先的角度,对本轮稳经济尝试做进一步讨论。

一般而言,微观主体在经济交往中有一条约定俗成的商业规则——“救急不救穷”,原因在于微观主体若因暂时性经营困难导致的资金链紧张,只要愿意额外付出一定成本,大概率是能够获得救急性的外部支持,从而有望渡过暂时性的流动性难关。但若是微观主体一旦面临生存问题,不仅无论付出多高的额外成本也难以获得外部支持,而且还要面临生意伙伴提前抽离资金的风险,因为大家都会出于避免永久性亏损的考虑,采取自保举动,由此微观主体不仅现金流难以改善,其流动性状况也会加速恶化。当然“救急不救穷”的商业规则本身就是市场竞争规律和企业生命周期的体现,对于宏观调控而言,只要经济运行处于正常状态,就不应该出手干预,微观主体面临的“急”与“穷”的压力主要还是依靠市场来自行调整,但若经济运行已明显偏离正常,并有持续恶化的势头,宏观层不仅必须采取措施来进行逆周期调控,对于此环境下微观主体的“急”与“穷”也要予以必要的政策对冲,当前的境况无疑就是后者,5月23日国常会明确“部署稳经济一揽子措施,努力推动经济回归正常轨道、确保运行在合理区间”。针对微观经济主体面临困难进行必要政策对冲之前时,首先需要理清的问题就是微观主体面临的主要困难究竟是“急”,还是“穷”。

我们的判断是:鉴于新冠疫情已持续三年之久,与疫情爆发初期微观主体更多面临是的流动性困境相比,当前更需要侧重微观主体的现金流困境,即政策应该更加侧重“救穷”,判断的主要依据为收入预期、就业情况等多项指标的大幅下滑,反映出微观主体现金流状况面临了更大压力。

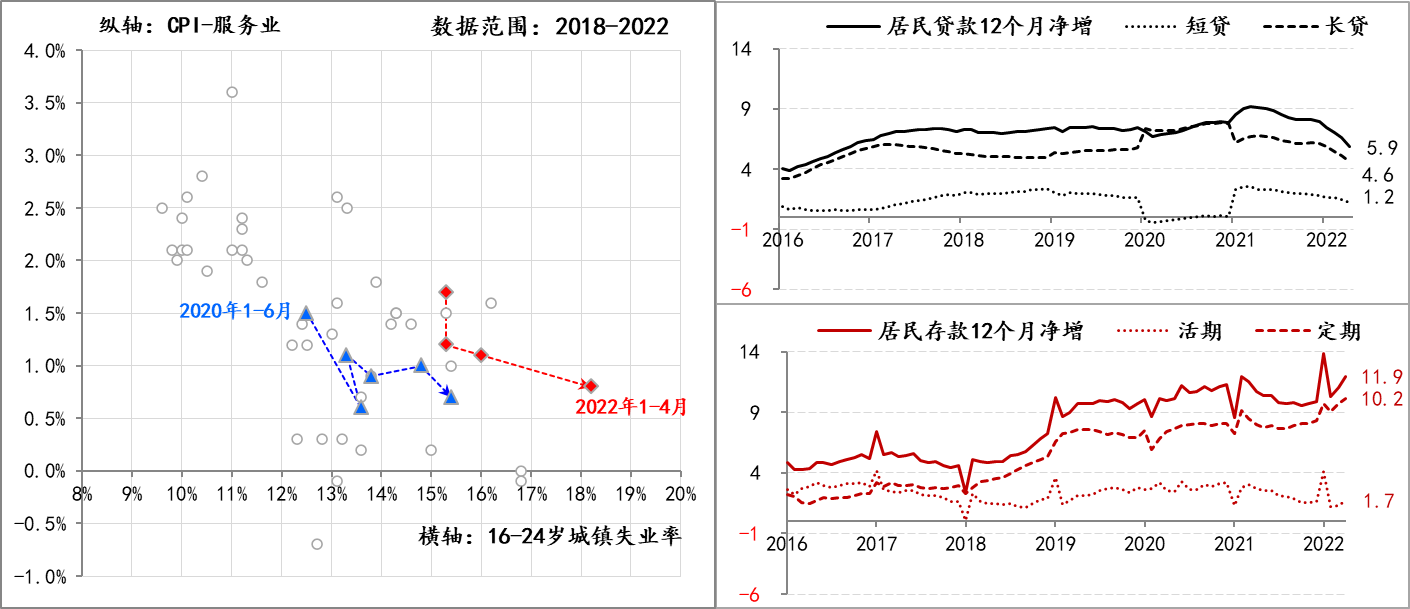

年轻人失业与居民存贷款变化情况。 数据来源:Wind

年轻人失业与居民存贷款变化情况。 数据来源:Wind 今年前4个月,年轻人失业率持续攀升,不仅大幅高于2020年同期,并已升至有数据以来的最高,4月末16-24岁调查失业率为18.2%,目前该年龄段人口占比为10.8%(超过1.5亿人),虽然该年龄段人群的就业弹性较高,失业率波动较大,但我们更为关注的是该年龄段年轻人就业现状及收入预期的不佳,一定会产生明显的代际间外溢性影响,即会直接导致他们的父母出于预防性考虑,压缩自身消费,增加预防性储蓄。

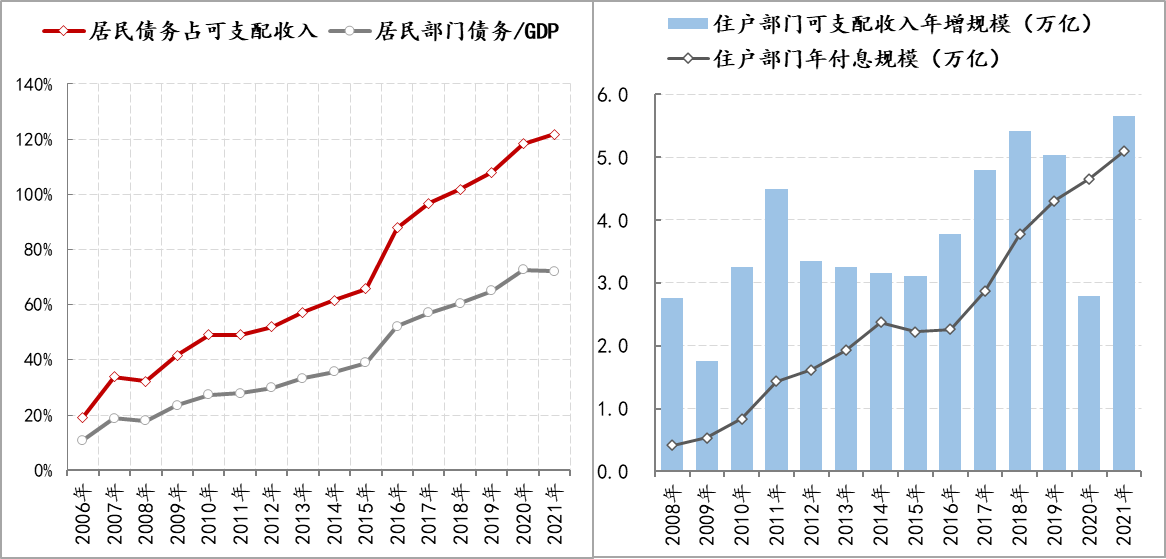

从可观察的数据来看,居民部门已开始持续提前还贷和增加定期存款,4月末居民贷款增速已由降至5.9万亿/年,较去年同期下降了3.2万亿/年,其中长期贷款增速降至4.6万亿/年,较去年同期下降2.1万亿/年;同期居民存款增速已升至11.9万亿/年,较去年同期提高了1.2万亿/年,其中定存增速升至10.2万亿/年,较去年同期提高了2.2万亿/年,另外,央行在全国50个城市进行2万户城镇储户问卷调查显示,截至一季度末,倾向于“更多储蓄”的居民占54.7%,为有数据以来的最高。即便居民部门已经开始对其资产负债表进行了主动调整,但是由于收入增长的放缓,居民负债与可支配收入的比率却还在持续攀升,2021年末已升至120%以上,相应居民每年的利息支出占收入增长的比重也在快速上升。而从关于“断供房”“法拍房”的公开披露的局部数据来看,居民微观主体出现违约的趋势性苗头有所显露。

住户部门的债务负担情况。 数据来源:人民银行、BIS,《应对住户部门债务风险》,《财经》2021年第12期

住户部门的债务负担情况。 数据来源:人民银行、BIS,《应对住户部门债务风险》,《财经》2021年第12期 居民作为最微观、最基本的经济主体,当前面临了就业、债务、收入等多重压力的叠加冲击,对此必须及时予以政策对冲,因为国际经验显示,居民部门一旦开始对其资产负债表采取趋势性防护性调整,那么无论是对于消费,还是对于投资而言,都会产生不利影响,而且其修复进程又十分复杂,甚至会很漫长,且需要耗费巨大的经济与社会资源。因此,与2020年疫情爆发初期最大的不同在于,当前微观经济主体不仅面临流动性的“急”问题,更迫切的问题是已经面临现金流的“穷”问题。

基于对当前微观主体主要面临现金流“穷”问题的判断,接下来自然就是针对此问题的政策对冲策略,即政策如何救“穷”。

综合各地陆续出台的落实措施,当前的政策基本可以概括为“退、减、缓、降、贷、投、补”六个字,具体而言包括退税,减税,缓缴社保、住房公积金等,降低房租、水电燃气等费用,增加贷款等融资性支持以及延后还本付息等,加快推进水利、能源、交通和城市管网等项目投资,借助财政补贴、消费券等措施刺激居民消费等主要内容。就目前各地政策而言,政策措施中居多还是用于改善微观主体的流动性状况。例如缓缴社保、住房公积金,延后还本付息,低息、普惠性融资支持等措施,甚至包括降低租金、水电气费用等措施,重点更多是在帮助微观主体暂时降低资金支付压力,缓解阶段性的流动性困难,政策实施期结束后,这些缓缴、延后支付的资金仍需要补齐。

另外,加快推进的项目投资虽然能够为相关行业与产业链带来增量资金,但这些资金必须通过产供销一系列环节才能传导到微观主体手中,而在当前复工复产未能完全恢复同步性的环境下,传导的时滞可能要被迫拉长,因此增加投资的政策措施更多体现为长期效应,短期内对于直接缓解微观主体困境,尤其是现金流困境,很难立竿见影。

上述政策措施中,包括留抵退税、特困补贴、失业补助、低保救助等具有改善微观主体现金流的作用,但由于施策对象和施策条件的原因,令这类政策措施在直接缓解居民现金流困境时面临一定制约。因此,在政策如何救穷的讨论中,除了政策措施的内容本身之外,还包括救穷的对象该如何权衡。

对于微观主体的“救穷”途径之一就是采取纾困企业实体,企业实体在扶持下稳岗与扩岗,进而传导到居民端。例如,在各地出台的稳经济措施中,很多地方都为企业实体提供了一定金额的稳岗返还和扩岗补助,进而对于企业实体在没有恢复经营期间不裁员予以一定补偿,针对复工复产尚未完全恢复同步性,仍存脱节的问题,该类措施确实能够起到一定效果。但是对于企业而言,只要不裁员,就需要为雇员上缴社保、养老、住房公积金等,虽然这些费用现阶段是缓缴的,但政策有效期结束,企业实体仍需补缴。因此,理论上,在复产恢复之前,只有当稳岗与扩岗补助能够覆盖这些成本,企业实体才有能力积极开展稳岗与扩岗。

对于微观主体“救穷”的另外途径就是直接纾困与补贴居民。因为在疫情管控期间,有很多消费是永久性消失的,例如,剪发、在外餐饮、娱乐服务等当期消费,均不存在延后的情况,相应这些行业的企业即便是复工复产也无法拿回已消失的消费,但通过直接补贴居民,刺激居民在疫后开展报复性消费,进而通过增量消费来回填企业实体的损失,同时直接补贴居民还能起到稳定收入预期的效果。当然此途径要涉及到“公平”问题和“不劳而获”的道德问题等。

这里还需额外提示的是,不少地方都出台了一定规模的政府消费券,消费券虽然就是给居民的直接补贴,但居民要想享受消费券,还需自掏腰包支付一定金额,加之消费券大多是指定商品消费,因此对于一些低收入群体的生活刚性支出,消费券措施基本是无效的。因此,在直接纾困和补贴居民时,要按照施策对象实际情况来分类分策地实施纾困和补助,例如年龄、性别、赡养老人和抚养孩子的情况等都应该在综合考虑之内,这样不仅能兼顾政策的公平性,更重要的是能扩大政策的正外溢性(设计得当的政策不仅能稳定居民收入预期,还能稳定家庭整体预期),所以与2020年抗疫纾困不同,本轮稳经济需要更加侧重对居民的纾困和补助。

综上三个方面的分析,我们的建议是,针对当前微观主体现金流“穷”的困境,政策纾困时,应该尽可能多地直接给予居民和家庭一定数额的资金补充,并视情况开始看展多轮纾困,进而尽快扭转持续收敛的居民预期,最终让最微观、最基本的微观主体重新焕发活力。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。