路安

路安

DeFi项目的商业模式:存续之道

摘要:元宇宙摘要: DeFi项目的商业模式:存续之道 (茂盛的栗树花,梵高)前言:本文是蓝狐笔记在公开课上的分享,由总编辑猛小蛇主持。本次公开课主要分享DeFi项目是如何实现可持续的。DeFi项目的可持续从大的层面来说,有两种:一是代币化,二是收费模式。本文简要介绍了Maker、Compound、Dhar

摘要: DeFi项目的商业模式:存续之道

(茂盛的栗树花,梵高)

前言:本文是蓝狐笔记在公开课上的分享,由总编辑猛小蛇主持。本次公开课主要分享DeFi项目是如何实现可持续的。DeFi项目的可持续从大的层面来说,有两种:一是代币化,二是收费模式。本文简要介绍了Maker、Compound、Dharma、dYdX等项目的存续模式,适合希望了解DeFi项目商业模式的初学者阅读。

任何项目要存活,都需要有可持续的业务,需要运营的资金,DeFi也不例外。这是正确的废话。但是,能满足这一要求的项目其实是很少见的。我们现在看到锁定资产超过100万美元的DeFi项目也就二十家左右,但在做DeFi的项目至少有上百家,大多数都还默默无闻。

很多朋友都在问,DeFi项目有什么商业模式,靠什么存活下来?这也是我们今天聊的主题。目前看,不管怎么设计,从大的层面来说,就两种:

代币化

收费模式

代币化

首先来看第一种,就是代币化模式。代币化模式的本质是将项目的价值通过代币来衡量,代币成为项目进行价值分配的媒介。在这种分配过程中,代币为项目方带来运营的资金。DeFi项目方通过一级或二级市场售出代币,从而筹集维持运营的资金。Maker、Compound、Synthetix、Aave、Kyber、0X等都有代币,虽然各自代币化设计的深度和模式有不同,这是这些项目获得运营资金的重要方式。

Maker

通过其项目代币MKR从风投基金那里完成了2轮融资,第一轮融资获得1200万美元,第二轮融资获得1500万美元,共融资2700万美元,其中第二轮共售出6万个MKR,1MKR的价格为250美元。

通过代币销售,为项目团队带来的开发及运营的资金,为项目可持续提供支持。MKR代币的早期分配中,其中39%是分配给基金会,15%是分配给核心团队,剩余的在市场流通。也就是说,所有的开发、研究、市场和法律等开支都是以基金会的形式支付。而基金会的主要资产就是这些MKR代币。

这意味着,将来即使早期融资资金使用完毕,还有基金会的MKR代币可作为项目的运作资金。此外,随着Maker社区化的发展,除了项目方之外,整个Maker社区将会逐步承担起系统的运行,这其中包括MKR持有人、Vault资金库用户、Dai持有人、清算人、开发者等。对于系统运行的贡献者,比如开发者、清算人如何激励,将来也可以通过MKR的治理来解决其运营资金的问题,从而确保DeFi项目的长期存续。

那么,MKR为什么会有价值?首先它捕获了部分稳定费,如果Dai规模增大,会有持续对MKR的销毁需求,这是通缩代币,这是它的价值基础。其次,MKR也是治理代币,它可以参与一些关键决策的投票,比如抵押品的调整(增加或修改抵押债仓类型)、调整稳定费率、选择何种预言机、修改敏感参数、调整喂价敏感度等。这意味着,它也可以捕获来自治理方面的价值。当然,MKR作为系统的受益者和治理者,也担负最终的兜底角色。在极端情况,需要担负清算偿还功能,比如3.12大跌之后,需要拍卖增发的MKR来偿付超过400万美元的债务。

当前,Maker系统中主要收入来自于稳定费和清算罚金。MKR只捕获了部分稳定费,剩余的价值分配给了清算人、Dai的持有人等。如果系统中所有的价值分配都通过MKR来进行,那么,会进一步推升对MKR的需求。

随着项目的发展,系统的相关人利益会交织在一起。例如Vault用户、MKR持有人、Dai持有人、清算人、套利者、开发团队、基金会等都会有不同的利益诉求,最终来说,MKR代币也可以随着时间推移,修正其价值捕获模型,最终形成一个相对均衡的利益关系,以使得Maker项目能够以DeFi方式持续下去。

对于Maker来说,其存续下去的最核心关键在于其DAI能不能维持稳定,DeFi生态对DAI的需求能不能持续增长。如果答案是能,那么,MKR只是生态价值的衡量工具,最终来说,可以捕获项目价值,并为项目的存续提供足够的运营资金。

Compound

Compound也是通过融资获得早期的运营资金。这跟互联网项目的创业模式类似。前后获得两轮融资,第一轮是820万美元的种子轮融资,第二轮获得A16Z领投的2500万美元融资,目前还没有开展收入模式。但不久前Compound发布了COMP的治理代币,COMP是ERC20代币,部署到以太坊,其总量为1000万枚。

由于有融资,所以,Compound团队的重心还是扩大业务规模和用户基数。如果发展到一定的规模,有可能会走向社区化。通过代币来捕获价值。而项目有可能通过代币模式实现长期的可持续。这一点从其推出治理代币COMP可以看出,COMP代币用于投票,参与治理。COMP在完成去中心化之前,暂时没有对公众开放。估计持有者以早期投资者、基金会、团队为主,此外,未来有很大概率会向公众发行部分代币。

从这一举措看,Compound团队已经开始为项目的可持续发展做准备。COMP首先是治理代币,这个治理代币,通过其治理决议,可以赋予其捕获价值的决定。比如,Compound从其业务量中收取一定比例的费用,也是有可能的,这部分费用可用来销毁COMP代币,赋予COMP代币价值。如果是这样,那么Compound的模式逐渐会与Maker模式靠近。

从其发展路径看,它试图在构建一个真正去中心化的借贷网络,通过代币模式让所有参与者获得收益。这让其不再受限于项目团队本身。此外,它可以跟交易所、经纪商、托管公司合作,将借贷业务扩展到更多主体,形成借贷的基础设施。

其他的项目,如Synthetix(原Havven)、kyber、0X、Aave(原ETHLend)都有过代币融资,尽管细节不同,但基本是靠代币化实现项目持续发展。

(0x的开发团队代币,来自etherscan)

(Synthetix基金会代币,来自etherscan)

Dharma

Dharma是做加密银行的DeFi项目,本质上是加密钱包,用户通过存入资金,可以获得年化收益。跟普通银行的业务类似,不过它处理的加密资产的银行业务。

Dharma的商业模式也很简单,就是从其用户获得的存储收益中捕获其中的10%。目前用户通过Dharma赚取接近95万美元的利息收益。如果按照10%的比例,目前Dharma可以捕获9.5万美元。

不过,Dharma并不是直接收取费用,而是通过代币化的模式进行。具体来说,Dharma在2月份引入了dToken。dToken是一种以Dai或USDC计价的可以计息的稳定币,它由它们各自在Comound上的cToken支撑。也就是,它可以通过Compound赚取资产的利息收益。如上所述,其中90%的收益归用户,10%的收益会给予Dharma。假如Compound上的年化收益为7%,那么,6.3%归用户,0.7%归Dharma。

收费模式

基于业务量收取费用的模式是CeFi或者是中心化公司的主要模式之一。几乎所有的CeFi公司都通过交易手续费来支撑其商业模式。当然有的CeFi公司发行了代币,但本质也是依靠其业务量,比如通过其业务规模来获得手续费用。

手续费模式从CeFi延伸到了DeFi,那么,DeFi是如何做的?并不是所有的DeFi项目都发行了代币。如dYdX和Uniswap就没有发行代币。没有代币,但这些项目必须要生存,要发展,怎么办?收取基于业务量的费用。

dYdX

3月3日,dYdX宣布了其商业模式,其中涉及到了收取交易费用的模式。这引起了蓝狐笔记的注意。dYdX从3月10日开始引入交易费用。交易费用基于交易量。dYdX说的很清楚,其目标是为公司赚取可持续的费用,同时激励产生更多的流动性。

dYdX一直在构建和迭代产品,比如在2018年构建了P2P借贷协议+expo(通过前端生成和销毁做空/做多的保证金代币);2019年,构建了有资金池的借贷协议+dYdX交易所+本地订单簿/流动性。未来还会构建新产品。

dYdX团队每年都在构建新产品,除了团队开支,还有各种运营费用。例如dYdX从2019年9月开始为所有交易支付gas费用。当订单匹配之后,由dYdX提交交易到链上执行。这种方式可以带来更好的用户体验,不过也产生了成本。例如,2020年2月份,花费超过40,000美元。

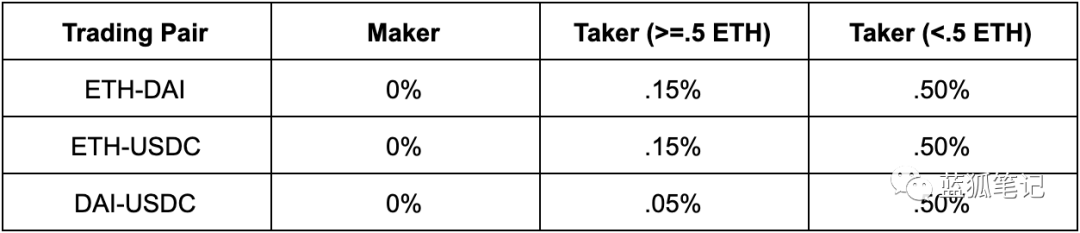

dYdX没有发行代币,它选择了收取交易费用的模式。dYdX将其费用对象分为Maker(挂单)和Taker(吃单),Maker为订单簿提供深度和流动性,因此不会被收取费用。Taker从交易所中移除流动性,被收取费用。Taker超过0.5ETH单子需要支付0.15%费用,如果低于0.5ETH,则需要支付0.5%的费用。此外,DAI/USDC交易对有单独费用模式,Taker超过0.5ETH的单子将收取0.05%的交易费用,而低于0.5ETH,则收取0.5%的费用。如下图:

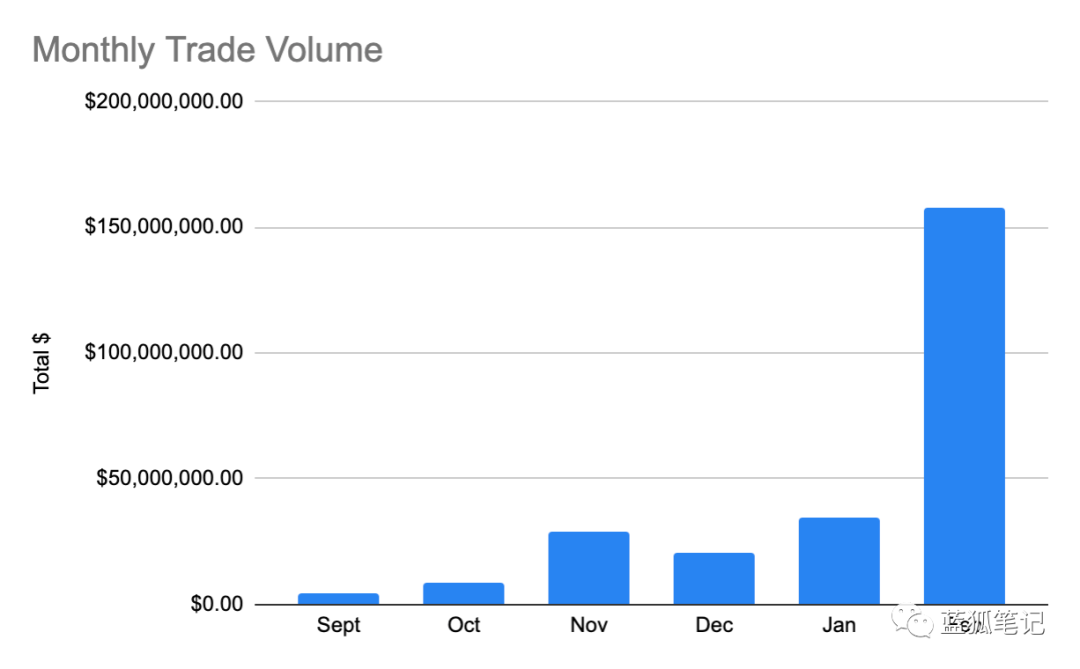

(来自dYdX)不管是CeFi还是DeFi,本质上都需要商业模式。而要想商业化,需要实现足够的业务规模,否则过早商业化反而会阻碍项目发展。dYdX之所以可以这么做主要是近期交易量的剧增,如下图:

(来自dYdX)

2月份,dYdX的交易总量超过1.5亿美元,并在DAI市场交易中,dYdX成为最大交易所。

所以,对于想要效仿收费模式的DeFi项目来说,在业务没有发展到足够规模时,最好不要考虑收取费用的模式,一是费用太少没实质意义,二是阻碍业务的发展。

Uniswap

对于没有发行代币也没有收取费用的Uniswap,大家会好奇它如何存续。它早期获得了以太坊基金会的支持。而从长期看,它要么发行自己的代币,走Compound或Maker之路,要么走dYdX的道路。不过只要是大家喜欢使用它的产品,按照目前Uniswap在DeFi领域位置,要想存活下来,问题不大。目前Uniswap的价值主要由流动性提供商捕获,而未来可以向代币模式或收费模式发展。

结语

从上可以看出,DeFi项目要想实现可持续,要么通过代币化,要么通过收取费用。而不管是哪种方式,都需要价值的支撑。Maker的MKR依赖于生态中对Dai的需求增长,Compound虽然目前只有治理代币COMP,其本质跟MKR的发展路径类似。dYdX正式开始探索收取费用,算是另外一种商业模式的探索。

这里面的核心问题变成,只要能够有足够的用户需求,不用担心其商业模式的问题。不管是DeFi还是CeFi,不管是通过代币模式,还是收取费用模式,最终来说都可以探索出项目的存续之道,就像今天的Uniswap,根本不用担心是发行代币模式,还是收取费用的模式,它已经有一定的流动性,能够实现项目的存续。

(1、 内容来自链得得内容开放平台“得得号”,稿件内容仅代表作者观点,不代表链得得官方立场。2、 凡“得得号”文章,原创性和内容的真实性由投稿人保证,如果稿件因抄袭、作假等行为导致的法律后果,由投稿人本人负责。3、 得得号平台发布文章,如有侵权、违规及其他不当言论内容,请广大读者监督,一经证实,平台会立即下线。如遇文章内容问题,请发送至邮箱:chengyiniu@chaindd.com)

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。