鸵鸟区块链要闻

鸵鸟区块链要闻

浅析衍生品资产的价格预言机实现问题

摘要:本文分析了衍生品资产「跨链资产」和「流动性质押资产」普遍使用的价格预言机方法固有的漏洞,并提出如何避免这种常见做法的思考。

作者:Jonathan Erlich

编译程序:0xStephen

1. 详细介绍

在这篇文章中,我们将要剖析在 DeFi 借贷合同的大环境下,对于衍生资产价钱的预言机的目前假定。从总体上,我们将要探讨为什么使用基本资产 (underlying asset) 的价钱做为衍生资产的喂价,一般是一种应当应对的坏作法。由于这种行为的客观性,大家觉得这是一个立即和关键问题。

我们将要关键探讨两类的衍生资产:跨链资产和流动性质押贷款衍生品。但是,相似的剖析还可以泛用为一切类别的衍生资产。

这篇文章分成三个部分:跨链资产、流动性质押贷款衍生品和总结思索。

2. 跨链资产

当一项衍生资产以基本资产做为代理商开展标价时,有一个最基本的假定(或起码是暗含在管理决策里的假定):这几种资产在一段时间内将遵照同样的价钱运动轨迹。而一般来说,状况就这样。

假如一切运营常规,基本资产价钱应当紧密追踪衍生品的价钱。但是,当事儿不按照预估完成时,这一假定便会被摆脱,在跨链资产的案件中,这样的事情时常发生。使我们讨论一个事例去了解缘故。

假定我们会有 bridgedETH,即不一样 L1 链上的 ETH 的跨链版本号。在通常情况下,每一个 bridgedETH 由锁住在以太币的一个区块链智能合约里的 ETH 支撑点 ( 根据 1:1 的比例导向 )。但是,这种正常情况下并不是一直创立。尤其是,如同早已发生过的几回状况,跨链能够被运用,造成基本资产失窃。举例说明,使我们假定这便是产生在大家的 bridgedETH 里的状况,网络攻击运用了跨链并能盗取适用 bridgedETH 的所有 ETH。

那样,这应该如何危害应用 ETH 价钱做为 bridgedETH 的代理借贷合同?从本质上说,这就意味着该协议书对每一个 bridgedETH 的估价为 1 ETH,并且真正价格是 0 ETH(假定那也是其价格行情)。这便使协议书出现以内的系统漏洞:

它容许网络攻击应用 bridgedETH 做为抵押物,从协议中盗取资产。一切网络攻击都能以 0 的价钱从市场中选购桥接模式 ETH,并把它作为抵押物存进协议书(在那儿其价值为 1 ETH,并以一种高效的无贷款形式筹集资金(窃取)别的资产。这一类型的进攻早已被用来不同类型的即时协议书(比如,对 Moonriver 里的 Hundred Finance 与对 Harmony 里的 Aave)。

它限制了结算正确运行。当 bridgedETH 市场价格从 1 ETH 跌到 0 ETH 时,一些应用 bridgedETH 当作抵押物的交易头寸应当越来越能够结算。但是,由于协议书依然将每一个 bridgedETH 公司估值列入 1 个 ETH,这种交易头寸不容易变成可结算对象。如果采用一个强悍的预言机,这种交易头寸是不是真的能被结算是另一个有趣的话题,最后将在于 bridgedETH 市场价格下跌效率。但是,这类剖析没有在本文的范围内。重要的一点是,在软弱的预言机体制下,这种交易头寸乃至不容易变成可以被结算的坏账损失。

做为这些问题的潜在性解决方法,Aave 正在努力连接 Chainlink 的 Proof-of-reserve ( 储蓄金证实 ) 喂价。在宏观层面,这种喂价将容许 Aave 认证适用跨链衍生品的基本资产同样存在。虽然这个可能是一个行得通解决方案,但其实施的小细节依然非常少,没法进行全方位评定。除此之外,这一解决方法不能够很好地解决一些突发情况。

比如,基本资产很有可能越来越无法访问或「失灵」,这就意味着合同中的一个不正确始终确定了合同中的前提资产。在这样的情况下,基本资产事实上确实存在,因此也不会有贮备证明难题。但是,假如基本资产无法被取回,衍生品将毫无用处。价格行情很有可能会体现出这一点,这将导致该协议书发生上边所讨论的系统漏洞。尽管这是一个低概率事件,但评定解决方案情况下需要考虑到了一点。

3. 流动性质押贷款衍生品(LSD)

当应用基本资产的价钱做为衍生资产的代办时,LSD 也会受到与跨链资产同样的易损性产生的影响。由于己经在上一节中提到了各种问题,一起来看看 DeFi 中针对 LSD 的更加复杂的例子。

进入到实际问题以前,大家非常值得简易探讨一下 LSD 工作原理。如同这名字所显示,LSD 是质押基本资产(通常是在 PoS 网络里)不可流动性证实。在这样的情况下,流动性质押贷款协议书的工作状态如下所示:

它从客户方接受会被抵押物的资产

它把这些资产交由一些验证者 ( 连接点 )

它给用户回到被质押资产的相关证明 ( 可流通 ):即 LSD

当客户需要获取基本资产时 ( 将 LSD 改成商品流通资产 ),合同的工作步骤如下所示:

它从客户方接到 LSD

它应用赎出率算出应当给用户偿还是多少基本资产。赎出率为 LSD 供货和基础资产的比例 ( 即它说明每一个 LSD 所代表基本资产金额 )。

它解除必须的基本资产的质押贷款

释放出期之后,客户就能够领取资产

在这样一个环境下,使我们返回费用问题。现阶段一些协议书所使用的测算 LSD 价钱的方法是将基本资产的价格和赎出率都列入考虑规范,计算方法如下所示:

在其中:

可以将赎出率列入测算,此方法克服了上一节所讨论的状况,即基本资产很有可能失窃(或者在 PoS 协议书的情形下被罚没款)。比如,假如基本资产失窃,要被体现在赎出率上,因而,价格也是将受影响。

那样,此方法有什么情况呢?我们要用下列事例来讨论这种情况。在这个案例中,假定大家有一个名叫 stakedATOM 的 ATOM 的 LSD,其工作模式和我们上边描绘的 LSD 的形式类似,而且有一个 21 天释放出来期。应用上边描绘的定价方法,stakedATOM 的价钱计算方法如下所示(假定就以美金计费):

在其中:

此方法有一个基础问题:stakedATOM 的具体价格行情可能和上边讨论的算价有所出入。主要是因为,尽管当 stakedATOM 市场价格高过算价时,存在一个套利机会,但是当 stakedATOM 的价钱小于算价时,那就不是这个样子。

也就是说,尽管 stakedATOM 市场价格在上涨层面有一个硬挂勾(等同于算价),但下滑的时候却不复存在。为了能掌握缘故,下面我们就来探讨一下两种情况中的套利机会是怎样运转的。大涨的状况如下所示:

假定赎出率是 1 ATOM/stakedATOM。

销售市场价是 1.1 ATOM/stakedATOM(stakedATOM 在市场中被夸大了)。

一个套利者能够质押贷款 1 ATOM,并接到 1 stakedATOM,随后在市场中售出该 stakedATOM 并得到 0.1 ATOM 的收益。

上述所说情况会出现,直至套利机会不会再存有。这类体制确保了价格行情将侧重于有一个相当于算价上限。但是,价钱下滑时,状况并不是这样,这是由于 21 天释放出来期打破套利机会。下列是另一个事例:

假定赎出率是 1 ATOM/stakedATOM。

销售市场价是 0.9 ATOM/stakedATOM。

要是没有释放出来期,套利者能够在市场中用 0.9 个 ATOM 买 1 个 stakedATOM 并撤押 ATOM,取回来 1ATOM,其盈利为 0.1 ATOM。

但是,释放出来期是 21 天,所以不用担心马上对冲套利的好机会。

因此,针对价钱升高而言这存在一个「硬挂勾」,但对于价格降低而言却是一个「软挂勾」。这类软挂勾代表着,长远来看,价格行情应当趋于追随赎出率。但短时间,stakedATOM 的价钱没有一个真正意义上的低限。这不仅仅是一个本质上或抽象化发觉,在现实生活中,己经看见了这一点,比如恶名昭彰 stETH 脱锚事情和其它 LSD,如 stLUNA。大部分,若有足够多人需要明确提出 LSD 且不需要等候释放出来期后,价钱便会趋于往下「挂钩」。

针对应用算出的价钱做为 LSD 的预言机喂价的借贷合同来讲,以上起伏可能会致使资金链断裂。一起来看看下边的事例去了解这样的事情是怎样所发生的:

假定大家在 DeFi 借贷合同中有着以下持仓:

一位客户存进了 100 个 stakedATOM 做为抵押物,其最大银行贷款利率为 70%

该用户 stakedATOM 作抵押,借出去了使用价值 600 美金的别的资产

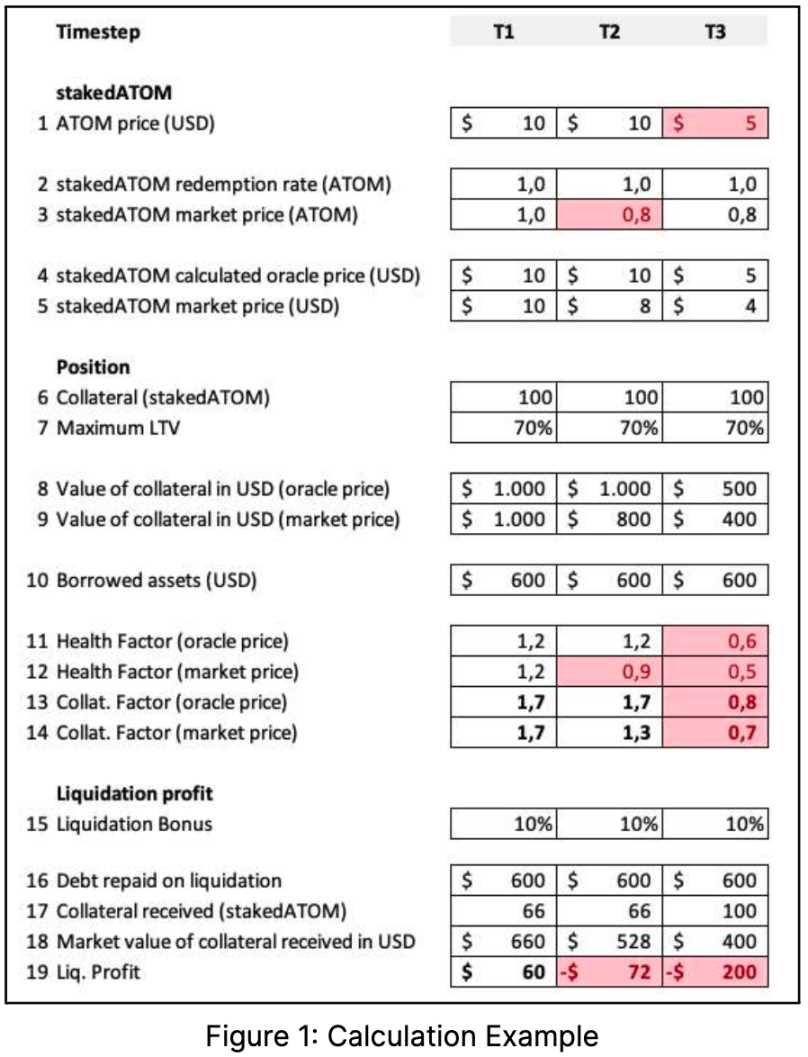

如今使我们探讨一下下面的图中 T1、T2 和 T3 时间范围中持仓是怎样变动的:

在 T1 中,stakedATOM 市场价格 ( 第 4 行 ) 极致体现了测算出来的预言机价钱 ( 第 5 行 ),因此一切都运作成功;从总体上,身心健康指数 (Collateral*Max.LTV/Debt) 和抵押物指数 (Collateral/Debt) 都高过 1,并且这个帐户是健康而且超抵押物的;

在 T2 中,stakedATOM 市场价格背离了赎出率 ( 也由此背离了预言机价钱 )。从总体上,尽管赎出价是 1 ATOM,因为市场价是 0.8 ATOM ( 有 20% 的误差 );这样的情况下几个一部分非常值得详细描述:

用 stakedATOM 市场价格计算出来的身心健康指数 ( 第 12 行 ) 不会再高过 1,代表着用价格行情量化的交易头寸是不正常的,应当是能够结算的。但是,充分考虑协议书采用的是预言机价钱,而预言机价钱并没有变化,应用预言机价格计算健康指数 ( 第 11 行 ) 依然与 T1 里的完全一致,而且高过 1。因而,该交易头寸难以被结算。

一定要注意,在这一点上,对清算人而言,该交易头寸的结算早已徒劳无益 ( 见最后一行 )。这是因为协议书依据预言机的价格计算要付给清算人的。stakedATOM 抵押物的总数,而预言机的价钱被夸大了。假如预言机采用的是价格行情,那么这样的交易头寸是能够结算的,在这时候结算是能够赚钱的。

尽管这样的事情并不是很好,但是考虑到应当结算的交易头寸并没结算,这也不是很差劲,由于该交易头寸依然存在资本充足率。也就是说,它仍是过多抵押物的 ( 质押指数高过 1)。

在 T3 中,价格行情和赎出率间的误差与 T2 同样,但 ATOM 的价钱从 10 美金降到 5 美金。这显然也会导致一个还不起的交易头寸,因为他不被结算,如今质押率早已降到 1 下列。

从源头上说,这类预言机方式问题在于,即便一切都在照常进行,没有出现价钱控制,系统软件会变得还不起,如同前文所讨论的那般。

4. 总结思索

预言机是 DeFi 借贷合同的关键。他们是那么的关键,以致于他们通常取决于全部协议书未来的发展。一个不完善的预言机可能会让使用价值数百万美元的资产遭遇风险性,这也是为什么大家花那么多时间分析预言机的完成。

根据这篇文章,大家希望对衍生资产的预言机的应用情况有一定的了解。尤其是,己经说明为何一些常见的作法并不是很好,应当防止。这篇文章的效果并不是为了阻拦衍生资产的发售,由于我们都知道他们是一些可作为抵押物的绝佳资产。大家的目的在于不提倡这种衍生资产发售时进行不足稳健预言机,这可能造成最坏的结果。

我们都知道,衍生资产的流动性远比它们基本资产要弱,这也使得专门给他们不断完善的推测体制非常困难。但是,对于我们来说这并不应当变成应用非稳定预言机的理由。大家明显激励协议书使用非稳定预言机以前,等候流动性的建设和对于特殊资产的稳定预言机的研发。

转载:驼鸟区块链

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。