Odaily

Odaily

Messari:以太坊合并成功,这些三季度关键数据需要关注

摘要:数据分析以太坊三季度网络性能与生态进展

来源:Odaily(ID:o-daily)

作者:Tom Dunleavy、Kunal Goel

以太币协议书于 2022 年 9 月 15 日从工作量证明转换到权益证明,也在研发深层、去中心化金融绿色生态及其 Web3 测试用例层面获得了普遍肯定,但进到 2022 年最终一个季度以前,依然存在一些主要指标和信息需要考虑。

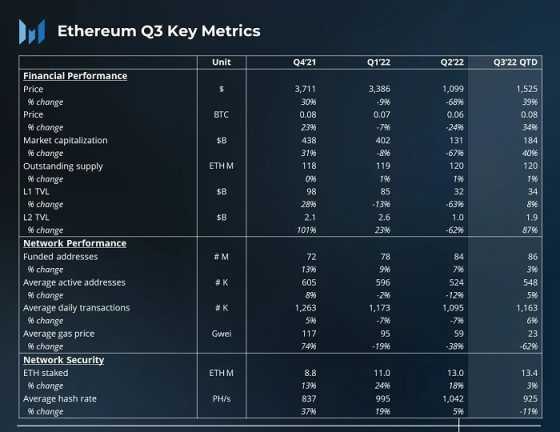

2021 Q4-2022 Q3 以太币主要指标

以太坊网络性能分析

1、三季度闪光点

以太币合并后,每日区块链奖赏从约 13,500 ETH 下降到约 2,000 ETH,能够降低互联网的安全费用。以太币的活跃性详细地址和支付基本上长期保持,环比变化比较小。尽管地址信息总数可能伴随着更大范围数据加密选用而变化,但以太币网络的拓展仍主要来源于 L2,而非更性能的 L1。

需注意,以太币 2022 年第三季度互联网成本费一落千丈,降到 2020 年以来最低标准,假如这类趋势一直持续到下半年,可能直接关系合拼后以太币质押贷款回报率。

2、网络性能

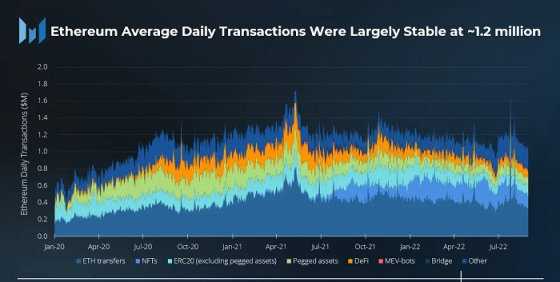

2022 年三季度,以太坊网络日均成交量为 120 万笔,比前一季度提高 6%,在其中 ETH 转帐和 DeFi 买卖提高 7% 和 14%,日均成交量分别是 415,000 笔和 82,000 笔。另一方面,NFT 和桥接模式成交量发生降低。NFT 买卖在本季度降低 17% 至每日 181,000 笔买卖,桥接模式买卖降低 41% 至每日 9,000 笔买卖。

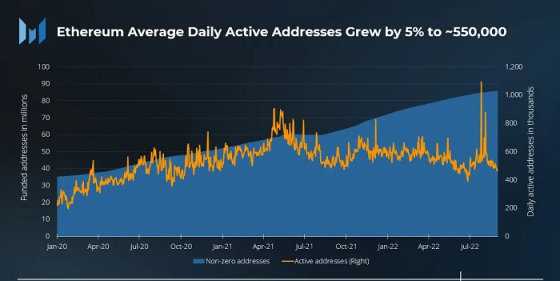

以太坊网络活跃性详细地址的数量提高与买卖增长态势类似,三季度每天都有 550,000 个活跃性详细地址,比前一季度提高 5%。但是,这一提高可能是由于 2022 年 7 月 27 日活跃性地址的猛增,那时候知名挖矿郭宏才(宝二爷)公布了以太币 PoW 分岔 计划,及其 Binance 的一些钱夹「维护保养主题活动」,因而这种活跃性详细地址或许不是因为新客户涌进或新应用软件发布造成。

在这段时间,ETH 供给量增加了 0.7%,年化增长率为 4.2%,每一个通货膨胀都是来自 PoW 奖赏,由于买卖 Base 费用耗费稍高于传送门链奖励通货膨胀。

自 2020 年至今,伴随着在 DeFi 和其它应用软件中常用的数字货币愈来愈多,区块链智能合约里的 ETH 逐年上升。但是,Terra 的奔溃好像降低了市场对于区块链智能合约的认可,乃至在所有生态系统中的亦是如此。2022 年 5 月 9 日,其实就是 Terra 崩溃同一天,区块链智能合约中 ETH 的百分数达到 30% 的最高值,自此一直持续下降。8 月底区块链智能合约里的 ETH 占坡降至关 27%,比 6 月底降低 2%。

3、市场指标

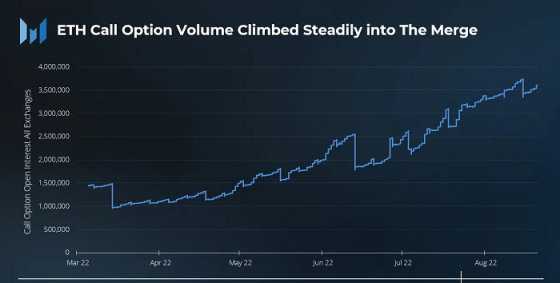

以太币合拼事情造成三季度上涨下注有所提高,认沽期权 与看跌期权的比例均有所增加,资料显示认沽期权的执行价格在 9 月 30 日到期时最大为 5,000 美金,但在 12 月 30 日到期时为 2,500 美金。认沽期权的执行价格说明,投资人很有可能更加关注在今年的 12 月到期以太币期权合约。

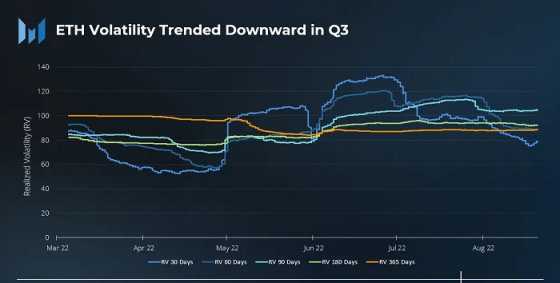

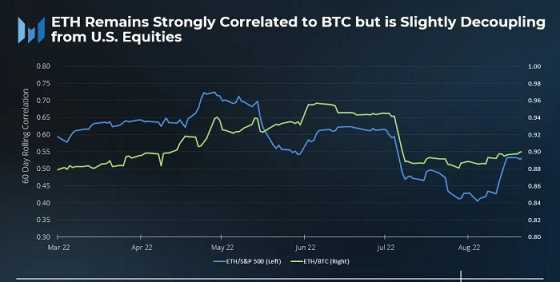

在所有 7 月和 8 月,ETH 的日均波动范围要小得多。在经历具有挑战的第二季度以后,数字货币和股市的肯定不确定性都出现了降低。以太币与比特币的关联性维持在 90% 周边,而和标普指数 500 指数值相关性略微降低。

4、Layer 2 剖析

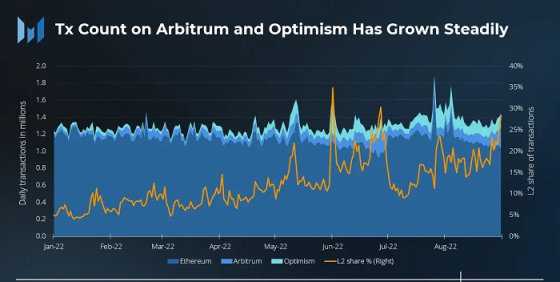

尽管以太币平均买卖总数很有可能维持在合理区间范围之内,但 L2 买卖出现了比较大提高。Arbitrum 平均成交量增加了近三倍,从 2022 年 1 月的 39,000 笔提高到 2022 年 8 月的 115,000 笔。同时期,Optimism 的成交量也增加了近 3.5 倍,从 41,000 笔增加到 142,000 笔。

新型的最底层生态体系已经促进 L2 主题活动,L2 运用吸引住了很多人的应用与支持,例如 Arbitrum 里的 GMX 和 Optimism 里的 Synthetix ,这种应用软件亦是其分别软件上 TVL 最大的推动力之一。但是,伴随着 OP 激励机制发布而且预估会出现 Arbitrum 空投物资,我们不难发现 L2 增长很有可能并不是来源于有机化学客户。

5、别的造成 L2 提高的影响因素

Arbitrum 的 Nitro 更新发布,Arbitrum Odyssey 预计再度修复。

三个不一样团队公布在 zkEVM 上实现突破,各是:Polygon 、zkSync 和 Scroll。zkSync 的 zkEVM 预计在第四季度发布其主网上线。

StarkNet 公布方案发布自已的货币。

子行业剖析

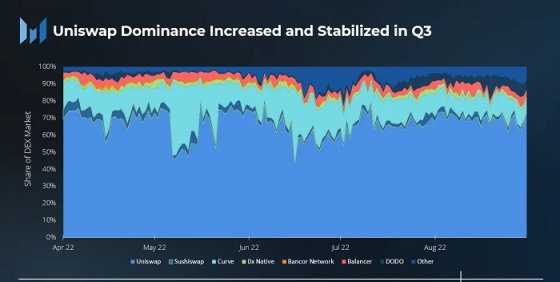

1、DEX

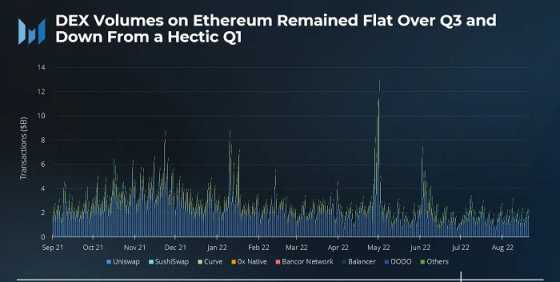

2022 年二季度,DEX 的日均成交量为 27.8 亿美金,三季度这一数字降到 18.3 亿美金,同期相比成交量也下降至大概 8 亿美金。期内,Uniswap 的主导性从第二季末的 60% 增至 8 月底的 72%,但整个第三季度持续保持在 DEX 市场占有率的 75% 上下。

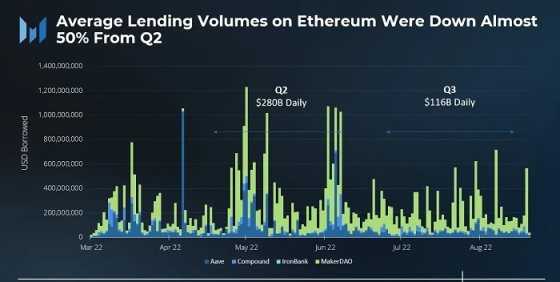

2、借款

三季度,加密市场均值借款成交量骤降。从二季度的日均 2800 亿美金降到 1160 亿美金。7 月份是一个显著缓慢月份,8 月份成交量略微回暖,主要是由于 ETH POW 空投物资对现货交易 ETH 的需求强烈了。

3、NFT

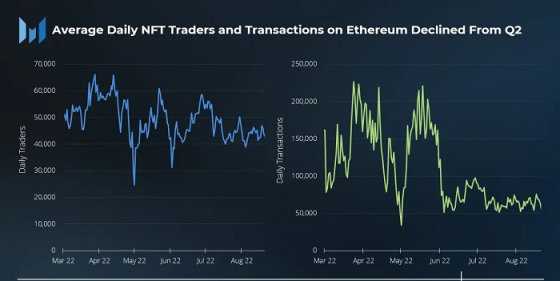

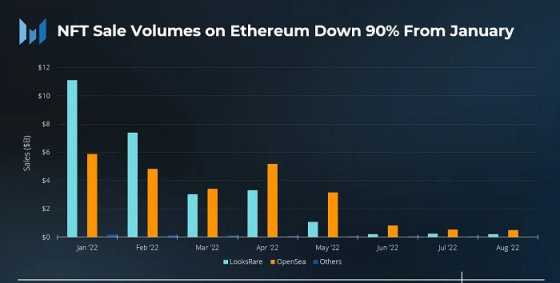

NFT 日均成交量大幅度下降,但日均投资者的数量减幅并没预估这么多,NFT 领域每天至少仍能够吸引大概 40,000 名忠实粉丝。第三季度每月以美元计算的 NFT 成交量比 1 月份下降 90%,销售总额不上 10 亿美金,而第二季度则达到 46 亿美金。需注意,下挫不但与 NFT 销售市场变缓相关,还和 ETH 价格下降相关。OpenSea 在第三季度再次占有最大的一个 NFT 交易市场市场份额。

Sudoswap 在 2022 年三季度发布,类似用以 NFT 的 Uniswap 的流通性池,其成交量在 8 月做到巅峰。

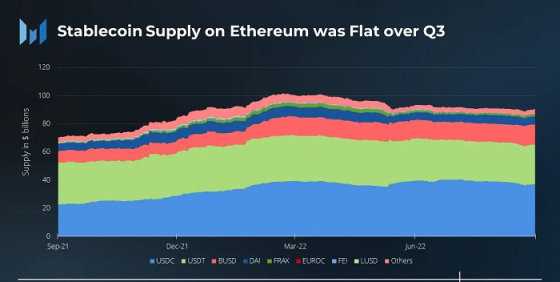

4、稳定币

稳定币与以太币相关性十分密切,尽管稳定币走势和整体成交量与第二季度对比基本上没变化,但三季度一些现行政策事情值得注意,例如:

在国外国外财产操纵公司办公室 (OFAC) 封禁隐私协议 Tornado Cash 的区块链智能合约后,USDC 其背后的机构 Circle 严禁了 38 个详细地址。

MakerDAO 的 DAI 方案减少对其去中心化稳定币 USDC 的拥有量。

Tribe DAO 方案散伙,全部 FEI 也将被赎出。

Circle 发布以欧计费的稳定币 EUROC。

Aave 公布发布美金稳定币 GHO。

USDC 市场占比在三季度下降至 41%。下挫主要原因是被 BUSD「消化吸收」,BUSD 的稳定币市场占有率逐渐从 14% 增至 16%。

L1 市场环境分析

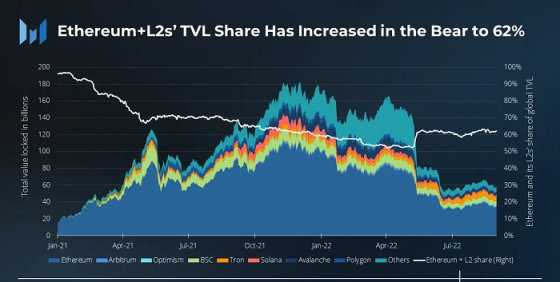

现阶段,以太币以及 L2 生态体系总计占数据加密区块链智能合约 TVL 总数的 62%,以太币以 340 亿美金奉献了较大市场份额,而 Arbitrum 和 Optimism 各奉献了 10 亿美金。长远来看,自 2021 今年初至今,以太币以及 L2 的 TVL 市场份额一直不断下降。

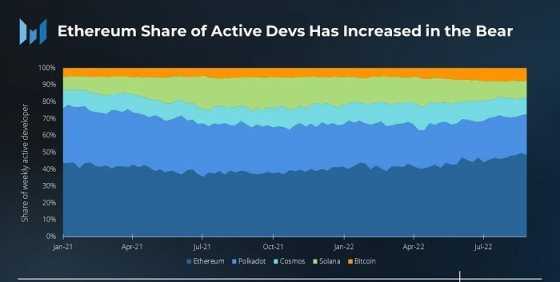

开发者是以太币生态体系高速发展的「重要环城河」,相较于其他数字货币生态体系,以太币每星期有活力的开发者总数仍名列前茅,就算在熊市中,以太币的研发主题活动市场份额较去年增强了 10%。

汇总

虽然我们身处在数据加密股市熊市当中,以太币仍是最耀眼的数据加密生态体系,有着大部分开发者、消费者和应用软件,向 PoS 成功的衔接有利于以太币的进一步发展。可是,伴随着 Aptos 、Sui 和 Celestia 等「Layer 1 征服者」在 2022 Q4 发布,以太币务必夯实「古运河」并加快推进路线地图,以维持在其区块链智能合约领域的领先水平。

转载:驼鸟区块链

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。