区块集中营

区块集中营

ChinaJoy观察:《半条命》破圈,借力硬件、元宇宙,VR游戏能否乘风再起?

摘要:会上,很多嘉宾表达了自己对于VR产业的看法,他们认为经过数年的打磨与发展,VR已经具备了进一步普及的条件,伴随着元宇宙等概念的兴起,硬件与软件的迭代更新将成为该行业进一步拓展的关键,而游戏是其中的关键的一环。

来源:21世纪经济报道

“这像是一款来自未来的游戏,其余所有VR作品都需要花上不少时间才能追赶比肩,却很难实现超越了。”

这是知名游戏媒体IGN对Valve公司于去年3月发行的VR游戏《半衰期:爱莉克斯(Half-Life: Alyx)》给出的评价。这款以外星科幻战争为背景的射击游戏一经发售便凭借精美的制作和优良的VR体验获得媒体与玩家的一致好评:IGN10分,GameSpot9分,Steam“好评如潮”……据PlayTracker估计,该作的销量在160万份左右,考虑到VR游戏的硬件门槛与实际市场规模,这一成绩堪称惊艳。

《半衰期:爱莉克斯》的成功也让更多游戏公司看到了VR产业在C端的潜力,而游戏作为VR最重要的C端应用场景之一,这种对风口的判断与关注转变为一种更为直接的呼唤:谁将接棒《半衰期》,成为下一款3A VR游戏?

在2021年第十九届中国国际数码互动娱乐展览会(ChinaJoy)展会期间,中国数字娱乐与虚拟现实产业大会于7月31日在上海浦东嘉里酒店同步召开,VR(虚拟现实)、AR(增强现实)乃至XR(扩充现实)再次成为游戏业关注的焦点。

会上,很多嘉宾表达了自己对于VR产业的看法,他们认为经过数年的打磨与发展,VR已经具备了进一步普及的条件,伴随着元宇宙等概念的兴起,硬件与软件的迭代更新将成为该行业进一步拓展的关键,而游戏是其中的关键的一环。

《半衰期》前的“半衰期”

在物理学中,半衰期意为“放射性元素的原子核有半数发生衰变时所需要的时间”。而在游戏《半衰期:爱莉克斯》出现前,VR产业似乎也经历过一轮属于自己的“半衰期”。

在被很多人称为“VR元年”的2016年年初,VR一词仿佛在一夜间成为街头巷尾热议的话题,HTC、Oculus、Sony先后推出自身的VR产品,小米、暴风影音、乐视等大陆厂商迅速跟进,各路资本蜂拥而至,各类创业公司也如雨后春笋般涌现。

其后,谷歌推出Daydream标准,微软宣布Windows 10将支持VR,英特尔推出Alloy项目,更是一度将VR概念哄抬到令人触不可及的地步。

其中最令人瞩目的是包含游戏开发商在内的VR内容提供商的增长。硅谷风投基金The Venture Reality Fund报告称,2016年VR公司的数量增长了40%以上。该基金的联合创始人Marco DeMiroz曾表示,为VR设备开发应用程序的内容公司增长最多,在美国和亚洲,主流VR公司和一些资金充裕的新公司的游戏和娱乐业务规模几乎增长了一倍。

以国内游戏市场为例,2016年索尼互娱启动“中国之星”计划,意在扶持中国本土开发团队,面向全球市场开发高品质主机游戏。在经历层层筛选,从400余份报名作品中脱颖而出的第一期“中国之星”10款游戏中,就有4款是VR游戏。

但在狂欢过后,VR热潮的快速褪去也如其兴起般令人错愕。

艾媒咨询发布的《2016上半年中国虚拟现实行业研究报告》显示,尽管当时国内出现不少VR头戴眼镜产品,但消费市场实际反应一般,具有购买意愿的消费者不超过30%,71.3%的手机用户明确表示不会考虑相关产品。

“最直接的原因是对VR的想象和实际体验间的落差。”一位资深VR玩家在接受21世纪经济报道记者采访时表示,彼时成熟的VR一体机产品价格动辄数千至上万元,根本不具备在普通玩家中大规模普及的条件,而大多数人能消费得起的是几十到数百元不等的VR盒子,“但大多数这种一根支架加两块镜片再加个手机的外设毫无技术含量,使用体验也很糟糕,很多人尝试过一次之后就彻底失去了对VR的兴趣和购买欲。”

2016年下半年至2019年,英特尔的Vaunt,IMAX VR,StarVR等知名公司的VR产品或项目被宣布放弃,一些小型VR创业公司也未能挺过这场寒冬。极鱼科技创始人房文新在2016年底接受采访时称,90%的VR设备创业公司都倒闭了:“现在VR行业,格局已定,大家在做B端产品,C端都不赚钱。”

易观分析于中国数字娱乐与虚拟现实产业大会上发布的《2021年虚拟现实产业发展分析》显示,2016年至2020年是虚拟现实产业的发动期,市场开始洗牌,一体机市场逐渐崛起,盒子市场开始萎缩。

此外,缺乏稳定、优质的内容供给依然是VR行业的痛点。上述分析报告指出,当前VR产业无论是在上游的设备零部件制造,下游的设备、解决方案品牌商,还是具体的应用案例方面,均已形成较为成熟的产业链,但目前仍然缺乏主流内容供应商。具体到游戏方面,2017年后,Steam及Vive平台虚拟现实游戏数量呈下降趋势,价格基本维持在40-50元,整体质量较低,市场缺乏大型标杆游戏。

乘东风

《半衰期:爱莉克斯》的横空出世让人们的视线再次汇聚到VR游戏上。2021年,全球规模最大、知名度最高的互动娱乐展示会E3展上,共有18款VR游戏亮相。索尼、微软、任天堂进一步推动在硬件领域的布局,育碧、世嘉等第三方游戏大厂也纷纷宣布将对旗下知名作品VR化或开发全新的VR游戏。

VR游戏的再次兴起并非偶然。

首先是硬件设备的迭代升级。去年10月, Facebook旗下的Oculus公司发布了一款名为Oculus Quest2的头戴式VR一体机产品,将原本动辄上千美元售价的高端VR设备价格拉低至300美元水准,这无疑大大降低了用户入手的门槛,也赋予了VR内容市场更广阔的想象空间。Facebook在去年第三季度中披露,Quest2的同期出货量已达到了上一代产品的五倍,公司预计其2021年的全球出货量将会超过1000万台。

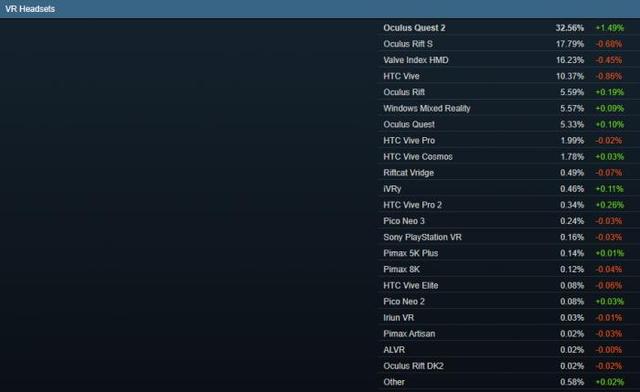

从主流游戏平台Steam7月最新统计结果看,Quest2已成为该平台32.56%VR游戏玩家的首选头戴式设备,在一众VR硬件设备中遥遥领先。

(数据来源:Steam硬件和软件调查July2021)

5G、云计算等底层核心技术的突破,以及VR设备续航时间的加长和体积重量的轻量化,极大提升了其使用体验。中国数字娱乐与虚拟现实产业大会上,Pico副总裁易煊提出,VR硬件体验达到普通消费者可以接受的阶段——一体机清晰度达到4K分辨率,6自由度交互简洁自然,流畅的系统和超低延时减轻了VR用户的眩晕和不适感。反映在收入方面,Pico对自己产品用户的统计显示,其在VR平台的付费意愿远高于移动端。

在今年的ChinaJoy展会会场,参展的VR厂商也充分展示了硬件对于VR内容的支撑作用。例如中国电信在其展台推出了天翼云VR,将云技术与VR相结合,为开放世界等配置要求较高的游戏类别提供了解决方案;Pico参展的VR一体机 Neo 3搭载高通骁龙XR2平台,既包含自有商店游戏作品,也可以通过无线串流为玩家提供Steam上的VR游戏体验。

天风证券研究所副所长兼互联网传媒首席分析师文浩在接受21世纪经济报道记者采访时认为,VR游戏发展的关键在于与硬件的相互迭代,这是一个鸡生蛋蛋生鸡的问题:如果终端设备条件不够成熟,游戏公司无论投入多少最后都会亏钱,“而硬件的普及又需要更丰富的软件内容支撑,所以现在还是一个不断迭代的,等待临界点的过程。”

另一场东风来自元宇宙。

从技术角度看,VR是实现元宇宙的重要一环,虚拟环境建构、全身跟踪、实时反馈……这些技术效果的实现可以让使用者对虚拟世界的接受程度不断提升,从而能对其中的互动体验、社交关系产生更高认同,最终实现在高度沉浸式的游戏体验中构建属于自己空间的目标。

早在2017年,腾讯就上线了自身的VR社区《幸运之夜》,玩家可以在以虚拟身份游玩经典棋牌游戏的同时,与其他玩家展开语音或动作方面的社交活动。2021年3月10日,“元宇宙第一股” 全球规模最大的UGC游戏平台Roblox在纽交所上市,首日收报69.5美元,较45美元的发行价暴涨54%。

Facebook CEO扎克伯格曾在接受采访时表示:“VR和AR所能做的,以及元宇宙将广泛帮助人们体验的是一种临场感,我认为这种临场感会让我们互动方式变得更自然。”

易观分析师王媛娅认为,人们更容易通过游戏来构想未来,因此对于C端用户来说,VR游戏在一定程度上是元宇宙的映射,玩家通过VR游戏可以感受到元宇宙的形态。但另一方面,元宇宙的建设是漫长的,对用户的价值也并不清晰,且技术的日新月异会为元宇宙带来一些不确定性,因此VR游戏产业发展不能依靠元宇宙来推动,还是需要依靠硬件产品升级和内容质量优化。

不止内容,更需生态

不可否认的是,VR游戏真正具有规模效应,成为支撑VR产业内容生态的重要一环,尚有一段漫长的路程要走。

易观联合创始人、总裁兼首席运营官刘怡在中国数字娱乐与虚拟现实产业大会上表示,当前VR之所以还未在应用端与市场端得到整个市场的共鸣,其原因一方面来自终端设备高昂的价格,抬高了消费者的使用门槛;另一方面则是应用场景的缺乏,之前整个市场可能只有数千款VR游戏,但这个数量无法在应用层构成广泛的整合。

文浩认为,VR的发展历程可以类比PC与移动互联网,整个行业现在还处于早期阶段,更关键的还是要靠爆款硬件的叠加带动,《半条命》拉动了VR的增长,但这种突破需要连续,需要硬件与软件公司共同迭代,一般来讲头部的硬件和游戏带动作用会更为显著。

Facebook打造VR内容生态的方式或可参考,据Oculus内容生态系统总监Chris Pruettt分享,目前Oculus已采取建立概念审查委员会,推出开发者扶持计划,打造Oculus for Business服务企业级应用开发者等措施,对作品开发者提供资金、技术等方面的支持,从而使其专注于作品研发,提升内容质量。

王媛娅认为,3A级游戏能够为市场树立标杆,通过更精良的游戏制作、更创新的玩法和技术优化等方面带动整个VR游戏市场产品质量进步;而普通游戏由于数量较多,种类丰富,能够通过广泛触达玩家帮助VR游戏得到普及,玩家可通过这些内容对VR游戏有一定感知。“国内市场目前仍旧缺少标杆性的VR游戏,这个就需要多方企业联手,通过整合资源一起去打造现象级的VR游戏。”

据中国音像与数字出版协会游戏工委 2019 年统计的数据显示,国内VR、AR游戏的规模是 27.4 亿,当年的总体市场规模是 2308.8 亿,VR+AR占比仅 为1.2%。

而《2021年虚拟现实产业发展分析》显示,2020年全球VR游戏市场增长显著,随着索尼宣布对Epic Games投资2.5亿美元,Facebook收购Ready at Dawn,Sanzaru Games等多个VR游戏公司,互联网公司、游戏公司、硬件厂商等众多企业加入该市场,将持续推动VR游戏良性发展。

再次站在风口上,希望这一次,VR游戏做好了准备。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。