Jessica Farago

Jessica Farago

DeFi协议收入年度回顾:吹尽狂沙始到金

摘要:潮水退去后,谁还能赚钱

2022 年称得上 DeFi “真实收益”年间,潮水退去后,销售市场逐渐关注 DeFi 协议能否挣到白花花的银子,完成稳定发展。文中选择 TVL 排在前六的协议 GMX, 包含稳定币、借款、流动性质押贷款、DEX、盈利聚合器、衍生品 六比赛道,从数据、商业运营模式来分析其挣钱能力,并剖析各协议将来的潜在性收入突破点与挑战。

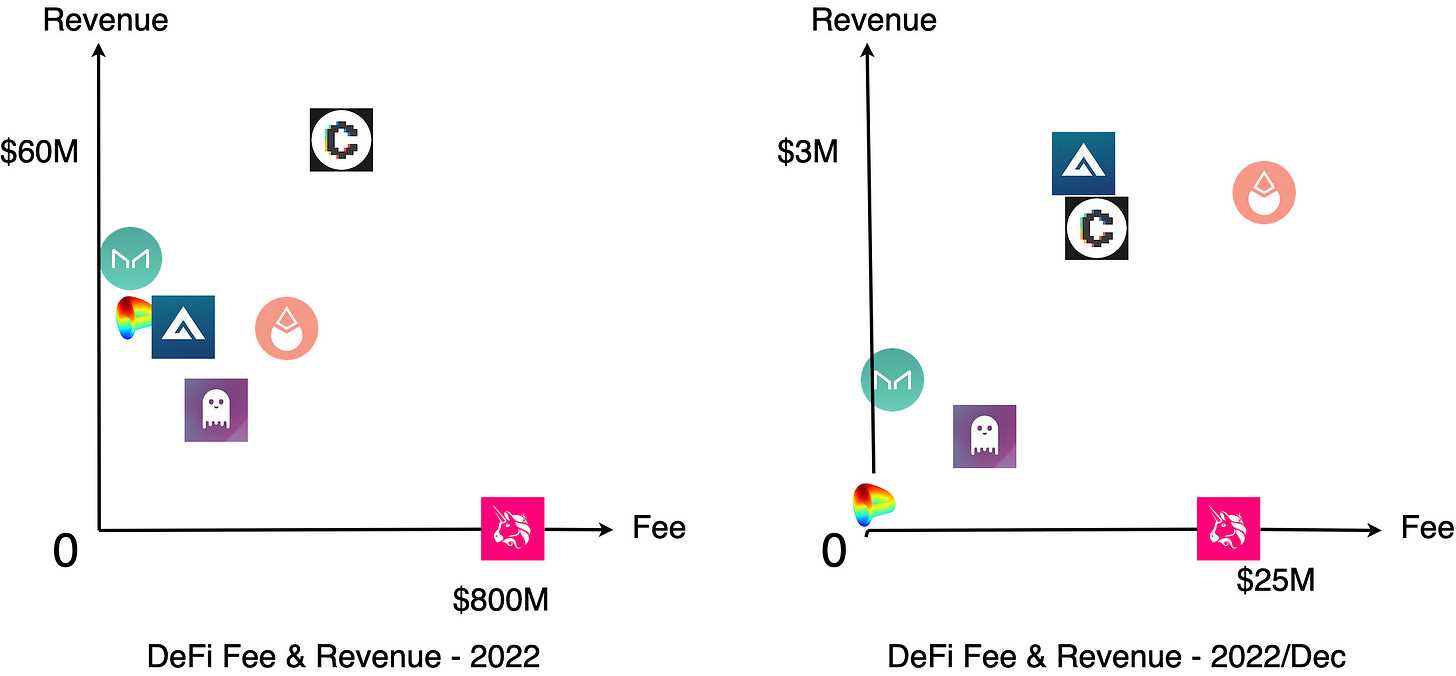

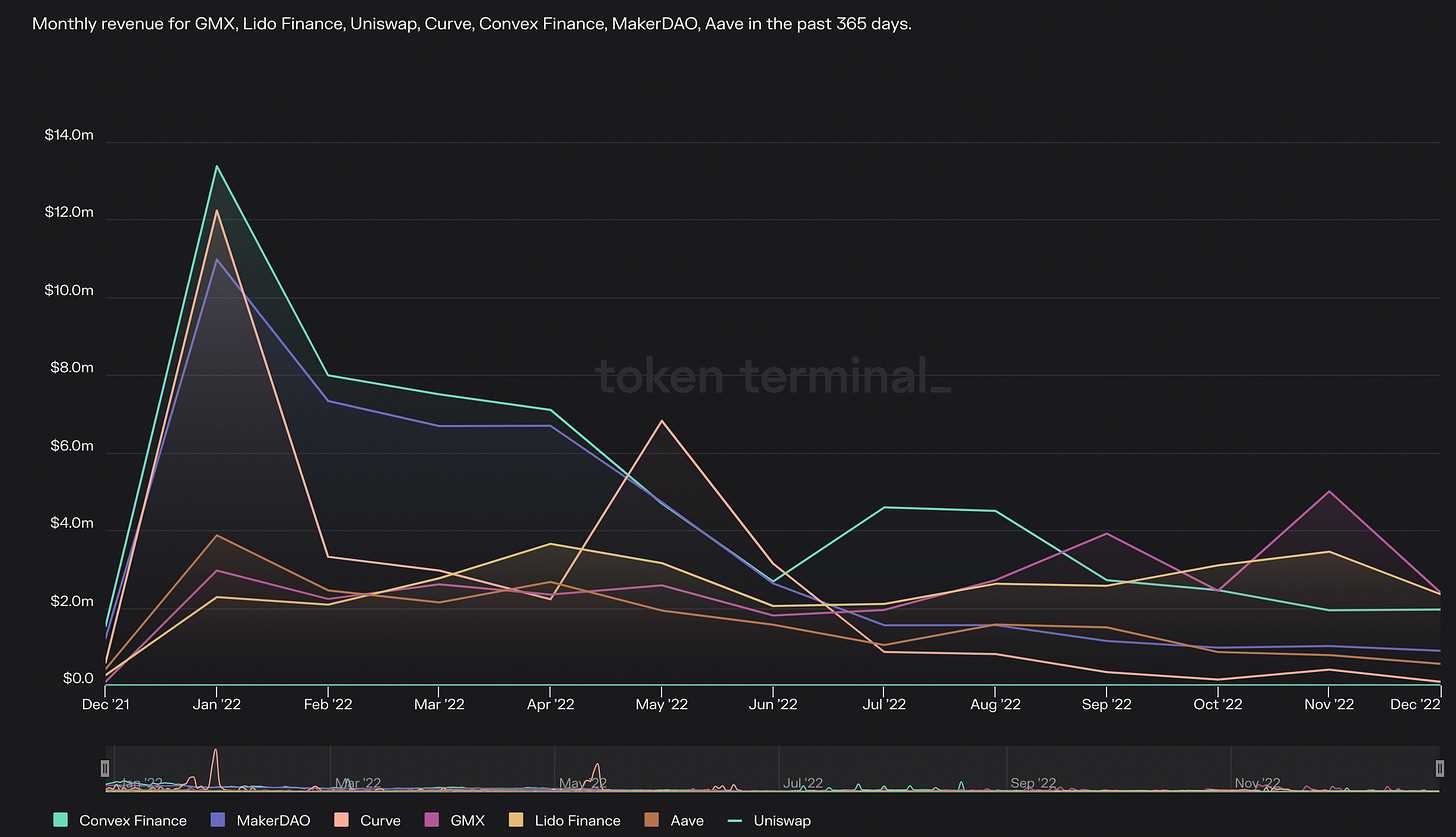

图中中,横坐标为花费,纵坐标为协议收入,花费可能还需要分给LP,收入才是和货币持有人有关的“真正收入”。总体来说, GMX/ Lido/ Convex 在熊市中依然拥有强劲收入,GMX/Lido 高考位次逆势上涨,此二者的币价还在年度主要表现不错。Curve/ AAVE/ MakerDAO 受股市熊市影响很大,而 Uni 则依旧是“毫无意义的治理代币”。

GMX: 杠杆炒股服务平台。协议收入关键来源于交易费用的 30% , 并所有分给了 GMX 质押贷款客户。GMX 全年度逆势增长,12月不但变成了协议收入最高,花费也曾经短暂性超出 Uniswap。金融杠杆及永续合约本身就是 CEX 最赚钱的生意,现如今当然也成为 DeFi 最赚钱的生意。杠杆炒股本该受股市熊市不良影响比较大,幸而 GMX 在今年的迈向通俗化相抵了这一不良影响,下边 Thread 有完备的汇总:

2022年是 GMX 厚积而薄发一年,是 GMX 自小众迈向公众的一年,不但成交量、服务费、货币价格全方位增涨,还推动了 DeFi 衍生品跑道变成市场热点,及其造就了 Arbitrum 变成深受关心的公有链,变成了年度最受关注的 DeFi 项目之一。 本文陪你回顾过往,未来展望未来,一起看 GMX 从哪里来,往何处去。

核心业务:

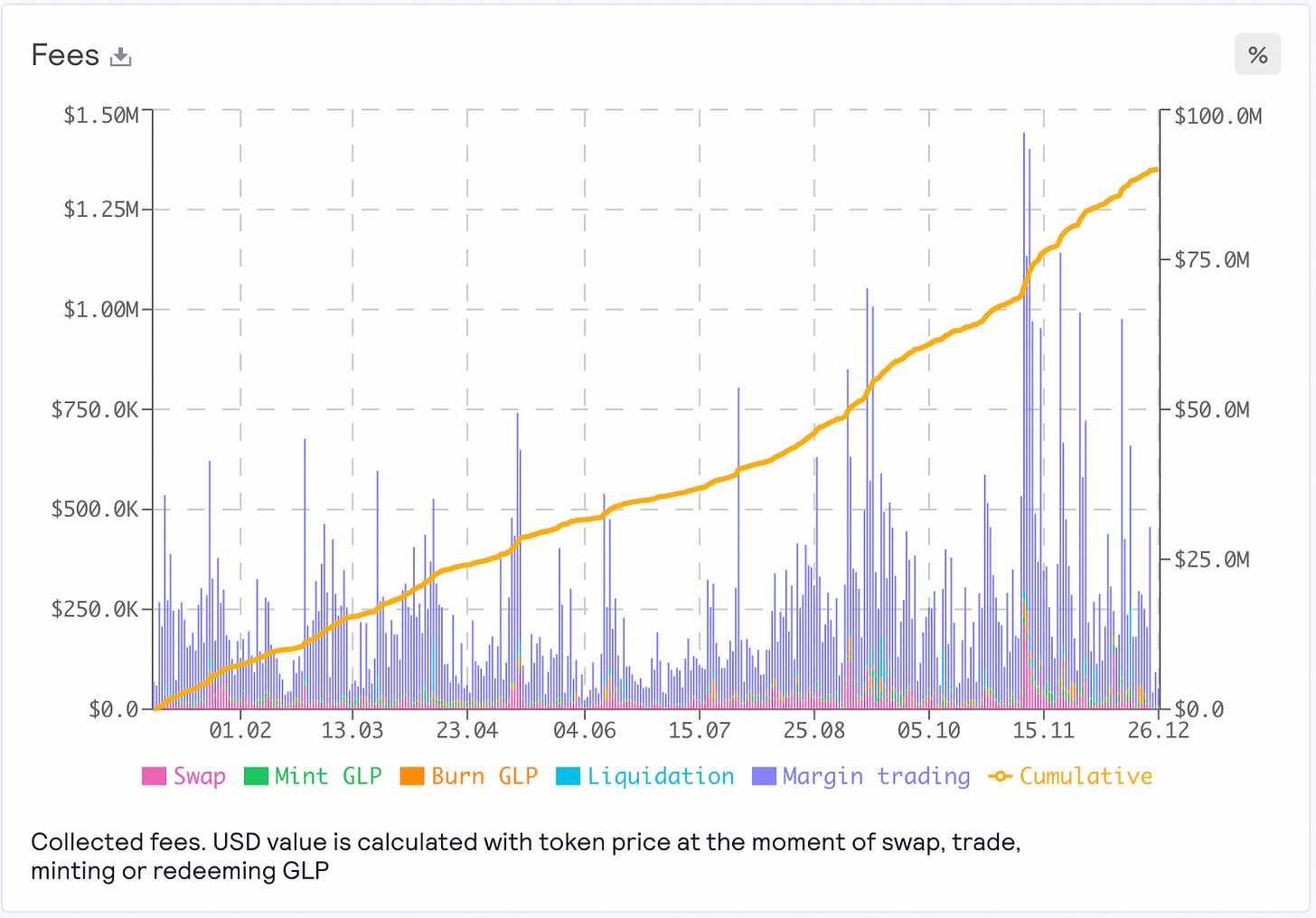

本年度买卖总产量:$85B

本年度花费收入:$115M

年底OI:$150M; 较今年初 200%

本年度Arbi GLP 超额收益: 42%

本年度新增加用户量:200k

今年初→年底价格: $21→$43 | 0.006E→0.036E

价格上涨幅度: $ 100% | E 500%

并不是小赢,并不是中赢,反而是大赢 ! GMX /GLP 持有人都赢麻了(下面的图为 Arbi Fee)

产品升级层面,年度今年初启动了 Avalanche GMX ,在 4月发布 X4 升级方案。但是精英团队之后转为优先选择做生成财产升级,,生成财产按照计划预估23今年初就可以发布。尽管 X4 十分宏大,但生成财产是更加求真务实的作法,生成资产方式在 GNS 上已经得到了认证,助其在外汇交易市场获得了客观成交量,GMX 自然也就能够分一杯羹。

在 DeFi 协议屡屡攻击 22年,GMX 也遇到了一个小意外,9月 Avalanche 的 GLP 遭受价格控制进攻,得到了一定损害,也暴露出 GMX 的那一部分难题,各种问题预计 23年初版本更新及时解决。

此外伴随着 GMX 导致了较多多关注,Fud 也会跟着增加,绝大多数 Fud 均是无稽之谈,本 GMX 懂王早已对它进行了回应。

针对 GMX 现阶段存有的多个关键问题,开发人员有了很明确的方案,预计23年初升级里将会处理绝大多数难题,GMX 安全性和支付容积也将获得大幅度改进。

讲完股票基本面难题再议下危害价格的外在因素,除了 Dovey 等大牌明星 VC 不断一直全力支持 GMX 以外,今年 Bitmex 创办人 Arthur Hayes 也逐渐购买 GMX 并持有迄今。在10月初,GMX 本来仅预估发布 FTX, 可是币安网/Bybit 等交易中心出现意外快速跟进。GMX 并不往一切交易中心付款上币费,由此可见这种交易中心早已一直关心 GMX,最终迫于形势积极发布防止错过了网络热点。此外尽管价格增涨,但由于协议收入还在增涨,因此公司估值长期保持, FDV/协议收入在 10 左右起伏。

总得来说,22年 GMX 并没发布关键升级,可是早期积累获得了可观的收益,逆势提高一跃成为了在今年的的艺人协议。将来迭代更新方向也十分实干,可靠性和交易量坚信都是会得到长足的提高。精英团队仍然带着 10万U/月份极降低成本在运作,让非常期待看一下23年会有什么。

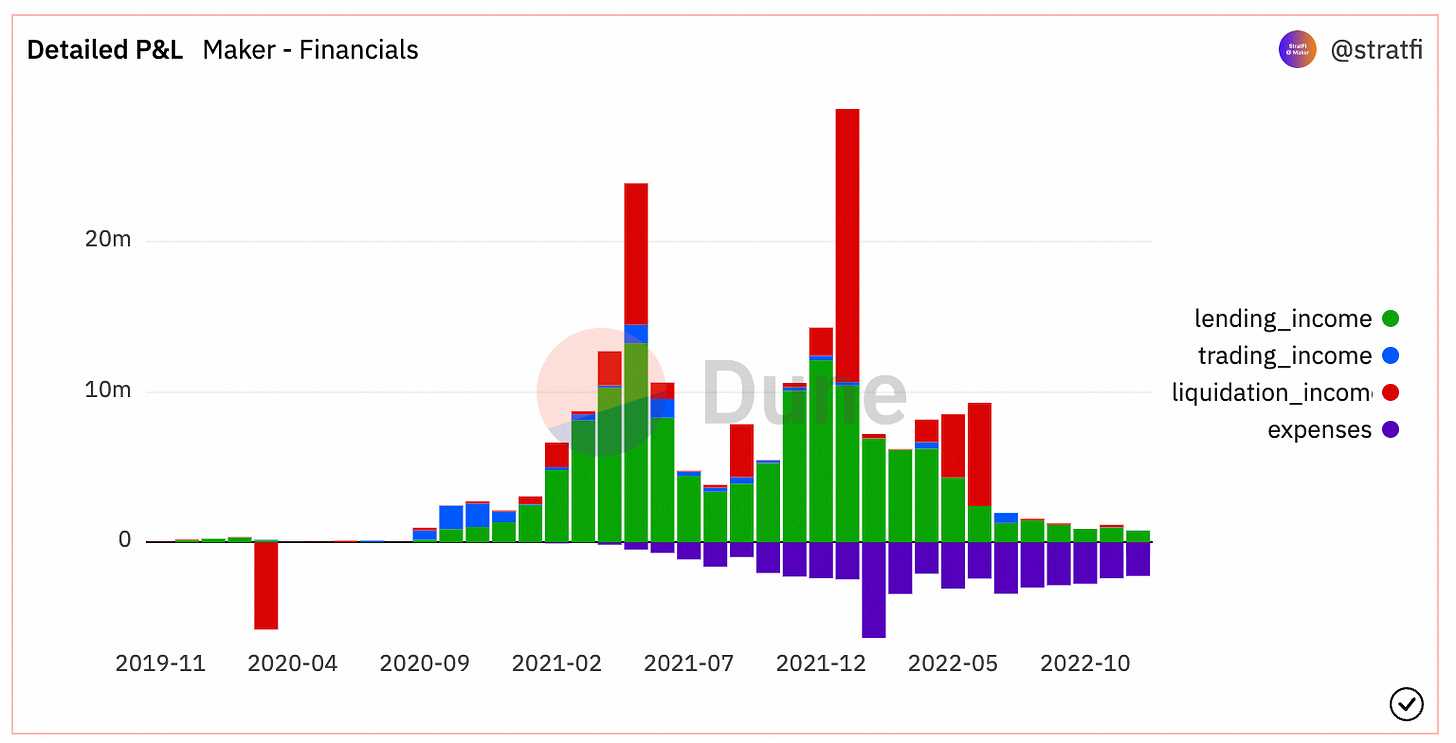

MakerDAO: 超额抵押稳定币。收入来源于 DAI 的借款利率总和清算处罚,在迅速股市熊市期内反倒借助清算牟取了大批盈利,自然 MakerDAO 一年数千万美元的经营支出一样让人乍舌。 在其中贷款利息收入进到财政,而清算收入则进到超量保障基金最终注入回购市场支撑点 Maker的价格。PSM 体制在为 DAI 产生去中心化难题的同时还给产生了很多的 USDC,现阶段 MakerDAO 已经科学研究使用这个 USDC 来购买债券等实际资金(RWA),开朗来说数十亿美元的美元预估能够带来数亿美元利息收入。总体来说 MakerDAO 拥有明显的先发优势和十分完善的体制,但是目前跟进度比较慢,遭遇后来居上的考验。

Uniswap: DEX。花费来源于 0.01% 至 1% 的交易费用。Uniswap 是头顶部协议中唯一收入为零的,Uniswap 小区在今年的曾一度试着根据整治网络投票打开花费电源开关,尽管网络投票根据但之后均没有下文,Uniswap 花费数据信息里的较大优势都不复往日。因为 Uniswap V3 高效率,其市场占有率长期保持,现阶段横着扩展至 NFT 买卖等行业。

Curve: DEX。0.04% 的交易费用 在其中一半 0.02 %为协议收入并所有分给 veCRV 持有人。与一般协议不一样,Curve 出色的代币经济学使之变成了流动性配置中心,协议花费收入不可以体现其行贿盈利。在今年的因为UST等稳定币工程项目的潮水退去,Curve 的交易额和交易费得到了较大的不良影响,销售市场不确定性对 Curve 产生的影响是更多的。Curve 精英团队还在积极主动破旧立新,例如 crvUSD,其也也为 Curve 带来新的收入。

简述

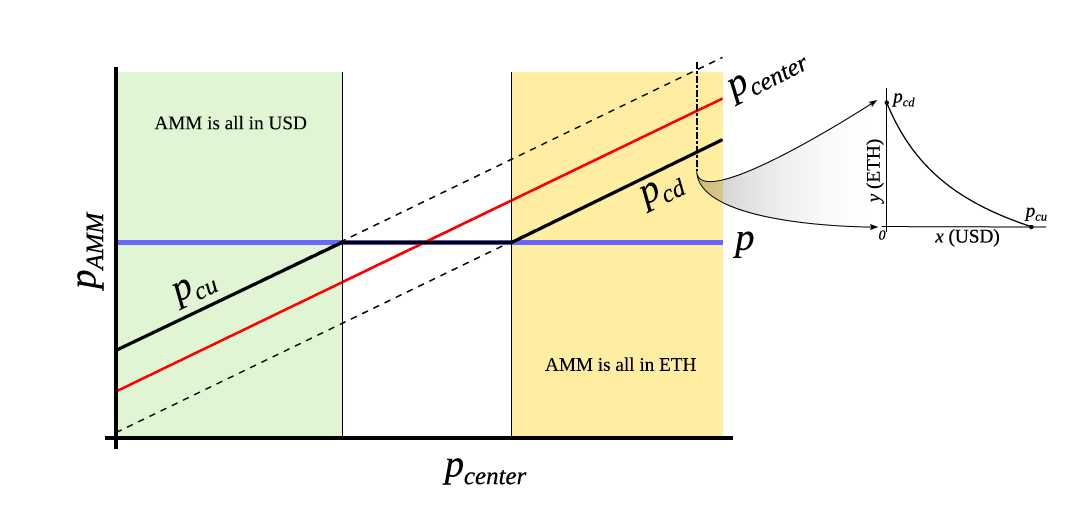

一句话:$crvUSD 是超额抵押稳定币,关键自主创新取决于 LLAMA 这一清算体制。

LLAMA 清算体制中,抵押物能够设成类似反方向的 UNI V3 LP ,在设置价格区间 ETH 价格下跌的时候就逐渐卖 ETH 买 USD,相反也是,价格来源于外界预言机(类似GMX)。在价格区段限制之上抵押物均为 ETH , 低限下列均为 USD。

聚焦点探讨

一眼看上去非常完美,但由于“无中生币”不会有,所说“民营化”的清算也必定受制于外界标准,大家还是具体分析一下风险性比较合适。

ETH 价格下挫,LP 交易头寸就逐渐卖 ETH 买 USD;ETH 价格增涨,LP 交易头寸就逐渐卖 USD 买 ETH。这根本和 UNI V3 LP 相反了,UNI V3 ETH/USD LP 会到 ETH 价格下跌时 LP 内 ETH 越大。

无中生币不会有,LP的交易头寸内ETH、USD 的总数转变必须与其说展开了互换。针对 UNI V3 来讲,当外界 ETH 价格下跌的时候使之价格小于 UNI 时,套利者能够外部的应用 USD 买进ETH 再从 UNI 换 USD 出来,造成UNI LP ETH 增多。针对 crvUSD 来讲其价格是由外界预言机确定,并没有 UNI V3 这类套利空间,也许付款附加鼓励才能保障清算实行,清算费和暴仓风险性理应也确实存在。

商品优势与劣势

因为每种抵押物事实上都和 crvUSD 组了一个买卖对,因此crvUSD 天生具有很多买卖对,内置应用领域。这种买卖正确的交易方式参照 GLP ,尽管为了防止价格控制风险仍然受制于外界流动性,但还是会有非常多的成交量,为 CRV 产生潜在性收入。

当价格跌穿设置区段低限后,因为抵押物已全部转换成 crvUSD 了,那样这时贷款人质押物里的 crvUSD 势必会超过其借走的 crvUSD。指的是在极端化行情下很多清算时,在不顾及坏账损失的情形下,系统软件外部 crvUSD 会呈净降低发展趋势,给 crvUSD peg 给予强有力支撑点。

crvUSD 还会继续适用自动化技术贷币激励措施,价格小于1时从稳定币水池中提取 crvUSD ,相反也是。Curve 是稳定币流动性最充沛的 DEX,深层融合后坚信 Peg 可以得到充分支撑点。

以上就是优点,缺点主要体现在makerDAO 现阶段由非常强的先发优势,运营得算平淡无奇,crvUSD 作为一个超额抵押稳定币应当要有一定的金属催化剂方可取得成功Flip。

套利机会

这是一个外生性超额抵押稳定币,所以还是要不会有 Luna 那类史诗级别的套利机会,它的体制设定也导致其难以 depeg, 冲针矿还能够,控制扇尾抵押物的内部预言机价格开展进攻也许也可能。

Convex: 盈利聚合器。LP 的 Curve 的流动性挖矿鼓励提成 17% 为协议收入,5% 给 vlCVX 持有人。CVX 的收入一样不可以体现它在行贿层面所带来的巨大盈利,饶是如此其全年度收入仍然长期领先,现阶段仍然位居头顶部,伴随着 CRV 公开增发的逐渐下降的,将会对 CVX 产生更多的考验,Convex 也寻找拓展至别的协议去发展。

AAVE: 网络贷款平台。借款利率 10%-20% 提成做为协议收入进到财政,暂时不分给货币持有人。但是一方面股市熊市到来收入减少,另一方面AAVE的坏账损失开支和经营成本都很大,AAVE 的清算处罚也不归协议全部,造成 AAVE 经营情况并不理想。AAVE 精英团队也在研发稳定币新项目 GHO 给协议带来新的收入,参照前文,稳定币的商业运营模式营运能力是更强大的。

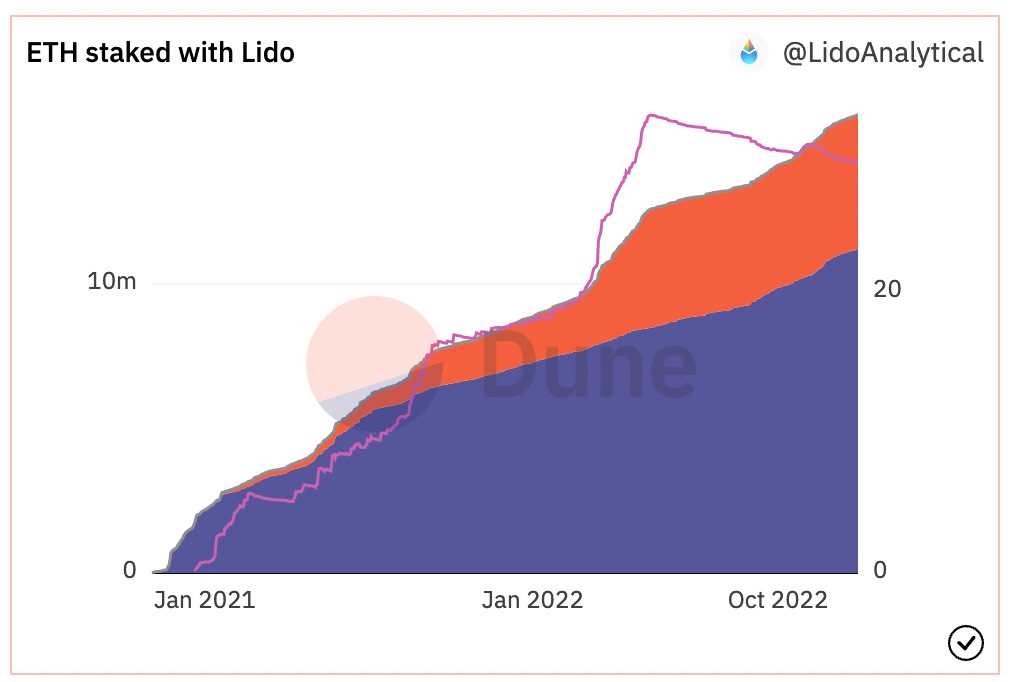

Lido: 从客户质押贷款盈利提成 10% 做为协议收入,5% 给连接点 5%进到财政。Lido 锁单的ETH在持续增长,在 3AC 事件之后因为 stETH挂钩,增长速度和市场份额均略微降低,但是仍保持在 30% 上下的市场份额。Lido 的 ETH 保守主义计费收入基本上不会受到市场行情危害,所以现在不但花费超过 Uniswap 变成第一,协议收入也位列头顶部。预估来年3月的 ETH 上海市更新对外开放 unstake,可能给流动性质押贷款跑道产生新一轮大转变和挑战。

从商业运营模式上来说,衍生品挣钱最爆利,流动性质押贷款最稳定,现货市场赚钱难但是能够运用流动性配备的要求搞事情,稳定币花费收入比较低但所有都成了协议收入,借款股市熊市乃是和 CeFi 一样苦哈哈的亏本买卖。DeFi 在牛市依然会有放大效应,那时候受股市熊市不良影响大一点的坚信也会更加得益于大牛市。接着再回顾一下这张图片,一图胜千言。

作者:CapitalismLab

转载:驼鸟区块链

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。