Vaish PuriResearch Analyst at The Tie

Vaish PuriResearch Analyst at The Tie

真实世界资产RWA,是否会成为DeFi独特的发展机会?

摘要:金融业正处于转型的边缘。DeFi 正在慢慢扩展到币圈之外,对现实世界产生影响。随着越来越多的资产被 token 化,传统的资本市场也在向着区块链发展。同时,由于利率上升、DeFi 需求下降以及全球宏观经济环境不佳,链上转移资金的机会、成本处于加密货币历史上的最高水平。真实世界资产 (RWA) 为渴望

金融业正处于转型的边缘。DeFi 正在慢慢扩展到币圈之外,对现实世界产生影响。随着越来越多的资产被 token 化,传统的资本市场也在向着区块链发展。

同时,由于利率上升、DeFi 需求下降以及全球宏观经济环境不佳,链上转移资金的机会、成本处于加密货币历史上的最高水平。真实世界资产 (RWA) 为渴望收益的 DeFi 投资者提供了一个独特的机会,让他们可以进入各种链下债务市场,同时还允许 TradFi 机构 token 化和发行债务/资产,而不受地缘市场的影响。

什么是 RWA?

RWA 是可以在链上交易的 token(同质化或非同质化),代表实际资产。RWA 示例包括房地产(房屋和租赁流)、贷款、合同和担保,以及将在交易中使用的任何高价值项目。

RWA 消除了许多传统的约束。想象一下,印度尼西亚一家名为 Bali 的中型金融科技公司希望筹集资金来推动他们的发展和营销活动。在几个小时内,这家公司能够筹集超过 10 万美元,不是从传统银行或风投那里获得,而是通过发行 token 化债券。然后,这种债券 token 可以与许多类似的印尼金融科技债券打包在一起,并以不同的资本份额出售。

像另一种链上资产一样,Bali 的财务状况都是透明可见的。随着 Bail 的收入和成本发生变化,token 价格也会发生变化,信用风险的变化会自动反馈到贷款中。

由于 RWA,Bali 能够以有更低的 7% 而不是印尼 FinTechs 通常的 14% 以上的利率借钱,当 DeFi 收益率较低时,投资者能够获得有有利的真实世界贷款利率。RWA 使企业通过数字或传统方式筹集资本,经济增长不受地理位置的限制,具长期稳定的状态。

为什么是 RWA?

以 1990 年代证券化的成功为例,说明了规范的改进是如何改变资本构成的。证券化只是一个创造、聚集、储存和分散风险的系统。通过提出资产必须满足的基准(在期限、风险等方面),我们显著增加了流动性和发行量。抵押贷款、企业贷款和消费贷款得以制度化并通过证券化进行部署,从而为消费者、公司和购房者提供更负担得起的融资。

30 年后的证券化依旧如此;金融市场还没有发展到能有效地适应互联网的成都。借贷成本高于应有水平,因为借贷的中间商网络包括投资银行、受托人、评级服务、服务商等。大多数资产不能被证券化,因为它们在发起时无法适应证券化的标准。大多数企业主仍然无法进入国际融资市场。在亚非地区,保险这类基本资源仍难以获得。这就引出了一个问题:数字化资本市场要如何才能跨越 TradFi 的护城河?

要想 DeFi 成功,首先必须要在加密和真实世界之间建立联系。尽管数字资产的市场仍然很小 (1T 美元),但真实世界资产市场是庞大的 (> 600T 美元)。如果 Crypto 要对传统的商业运作方式产生影响,它必须探寻这片广阔的价值之海。

资产托管

鉴于数字资产的激增和新机构的涌入,对数字资产进行可靠的机构托管的重要性非同小可。在过去几年中,获得许可的 DeFi 托管服务(例如 Anchorage Digital 和 Copper)激增。一些类似 Maple 的信用协议,在这些迎合机构的许可平台上担保他们的 token。

就目前的情况而言,托管主要是通过一个法律结构来保证的,该法律结构是在创建资金池时创建的,并且通过标准的 KYC/AML 程序来保证。以 Centrifuge 为例,在与资金池交互后,投资者与资金池发行人签署协议,将资金池设置为特殊目的机构Special Purpose Vehicle。本协议要求发行方对未来的任何偿还负责。

所有融资交易和支付都直接在借款人、SPV 和投资者之间完成,并在链上进行。未来,信贷协议希望与 Kilt 等去中心化身份项目 (DID) 进行更多集成,从而允许验证资产。然后将整合一组承销商以充当第三方风险评估员,而不是现有的 oracle 系统。

流动性

特定的 token 化资产(如房地产契约)可能非常缺乏流动性。资金池的流动性取决于资产期限以及投资者的流入和流出。基于收入的激励模式是另一个利润丰厚流动性的来源。

或者,协议可以与 DEX、AMM 和其他 DeFi 应用程序(如 Balancer 和 Curve)合作,以创建流动性。一个典型的例子是 Goldfinch,成员在 Curve 上使用 FIDU 创建了一个流动性池,FIDU 是一种代表流动性提供者向高级池存款的 token。这允许 FIDU-USDC Curve LP 头寸可以获得 GFI 流动性挖矿奖励。

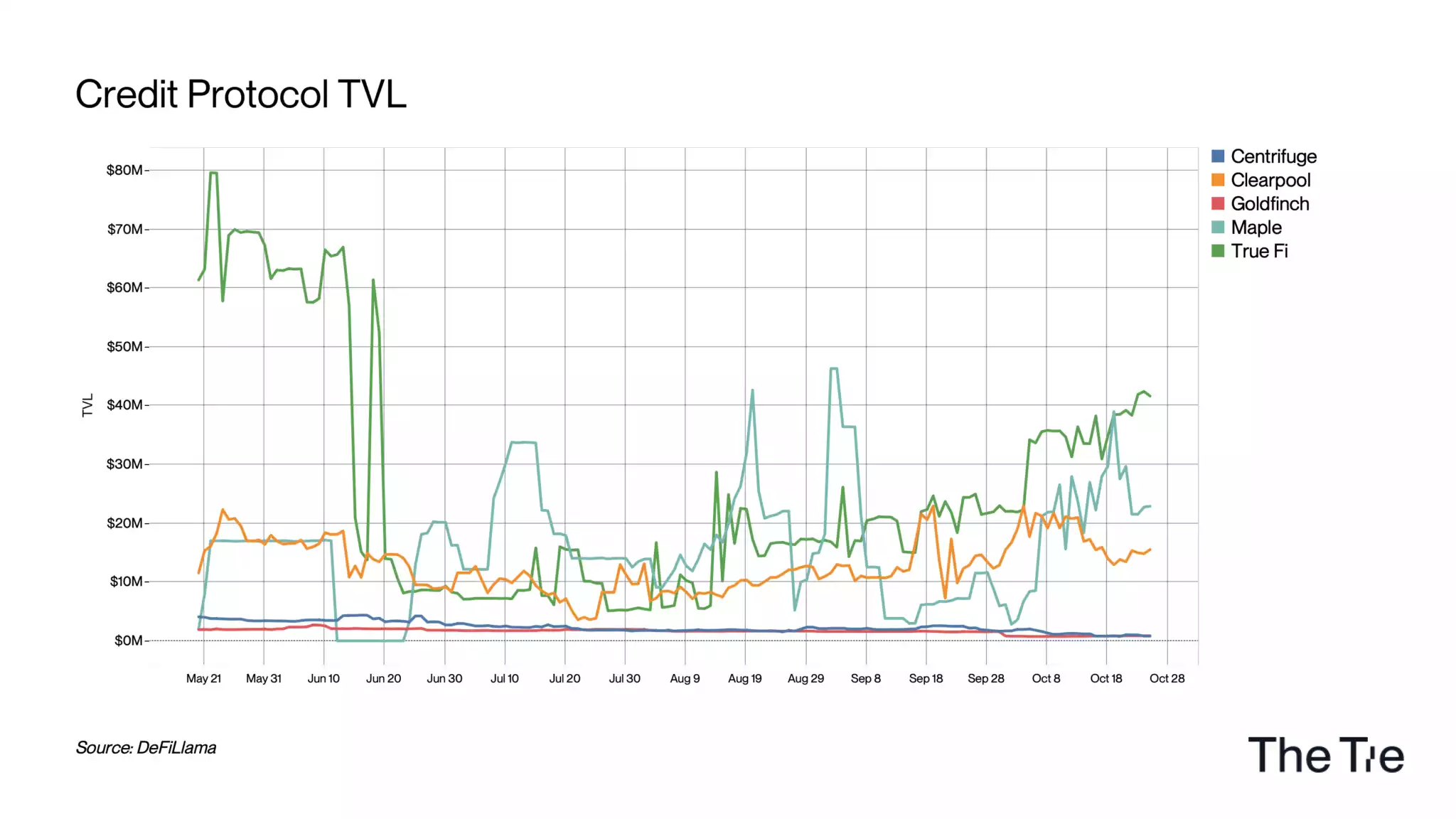

信贷协议

机构对 DeFi 感到不安的最大原因之一是缺乏标准化的声誉系统,例如信用评分。如果在未来违约的情况下无法强制执行贷款偿还,DeFi 协议不得不将流动代币作为抵押品。这将信用风险排除在外,但也限制了可用金融产品的数量。信贷协议正在使用补充策略来为贷款提供声誉成分。有些人努力将链下声誉带入链上世界,但有些人是想真正创建一个链上声誉系统。

虽然具体的事例各不相同,但这正是 Maple、TrueFi、Goldfinch、Centrifuge 和 Clearpool 等主要信贷协议的目标。

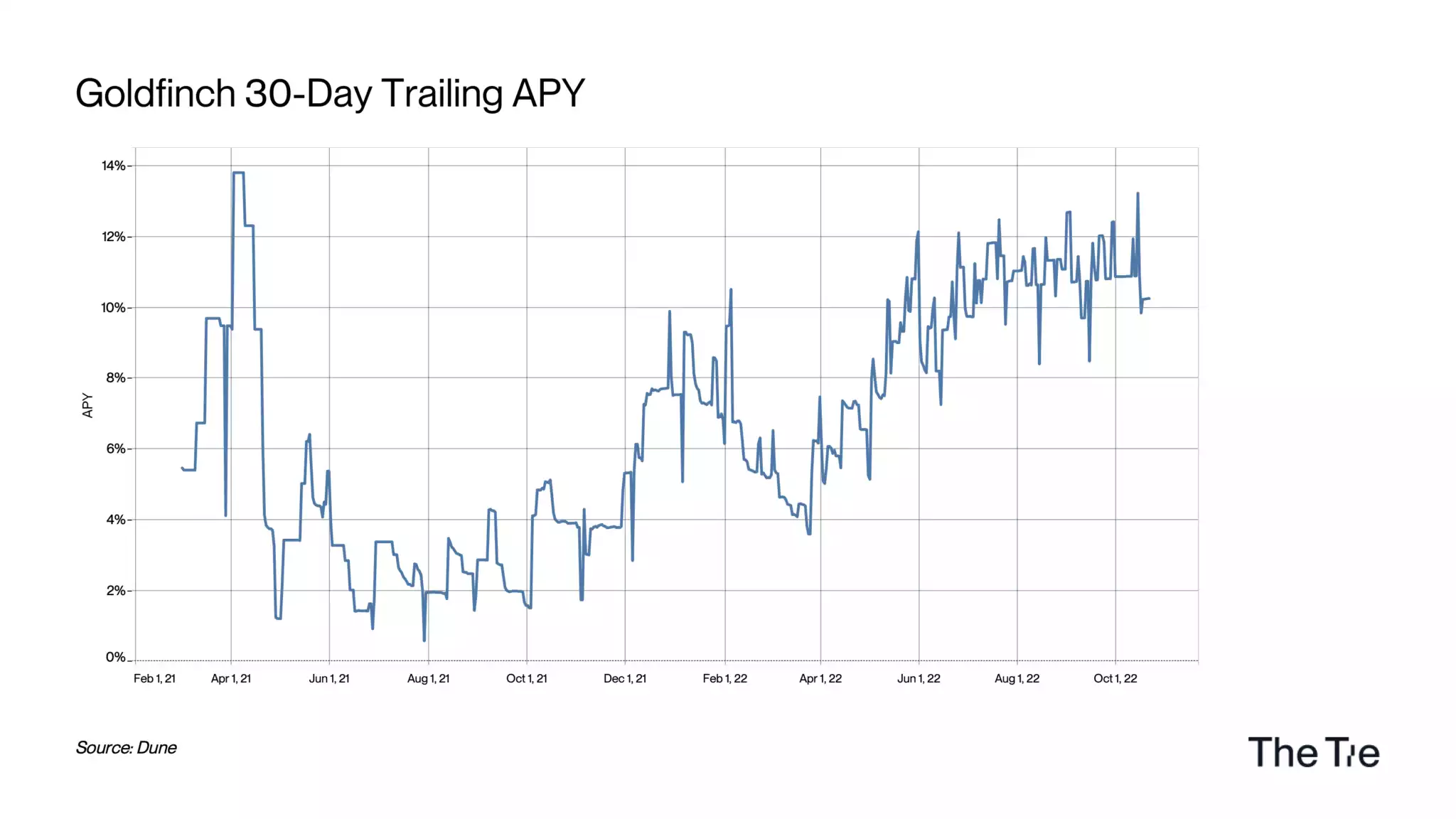

Goldfinch

Goldfinch 正在开发一种去中心化贷款承销协议,使全球任何人都可以作为承销商在链上发行贷款,使用代表 KYC/KYB 的唯一身份 (UID) NFT 等数据。他们的论点建立在两个基本原则之上:

- 未来十年,由于 DeFi 的整体透明度和效率以及抑制利率的总体环境(现在正在发生变化),投资者需要新的投资机会,投资者将要求比传统银行和机构所能提供的更高收益的机会。

- 全球经济活动将转向链上模式,使每笔交易都透明化,从而创造出一种新的公共产品:不可篡改的、公开透明的信用记录,以及与银行业相关的大量交易成本的降低。

其目标是收集在真实生活和线上创建的信息,并使用这些信息来建立可以在链上应用的用户声誉。与任何信贷机构一样,该系统并非没有风险。保护贷款方包括防止违约,或者在违约的情况下——尽可能多地偿还贷方。

Goldfinch 依靠其支持者(向借款池提供 USDC 的投资者)来监控池的健康情况并提供流动性。他们积极去做这项工作,是因为在违约的情况下,首先失去的是他们的流动性。与 TrueFi 类似,Goldfinch 通过 Nexus Mutual 提供智能合约保险。

Centrifuge

Centrifuge 是一个可为小型企业提供快速、廉价资金的网络,并为投资者提供稳定的收益。Centrifuge 将现实世界的资产桥接到 DeFi 上,以降低中小型企业的资本成本,并为 DeFi 投资者提供不与加密波动相关的稳定收益来源。Centrifuge 依靠资产发起人和发行人提供低违约率的可靠贷款。如果发生违约,Centrifuge 初级部分的投资者首先要承担任何损失。

Tinlake 是他们的第一个面向用户的产品,它为任何公司提供了一种获取 DeFi 流动性的简单方法。对于投资者而言,这些资产将为其投资产生安全、持久的回报,与加密市场的不稳定性无关。他们的原生代币 Centrifuge 代币 (CFG) 使用 PoS 共识方法来质押验证者并提供采用激励措施。通过链上治理,CFG 持有者可以积极影响 Centrifuge 的发展。

Tinlake 的估值方法基于公允价值贴现现金流模型,其方法可总结如下:

- 计算预期现金流:对于资产的每笔未偿融资,都会基于预期还款日期和预期还款金额来计算预期现金流。

- 风险调整预期现金流:现金流根据预期损失对信用风险进行风险调整。预期损失 = 预期还款金额减预期现金流 * PD * LGD,以调整信用风险。

- 贴现风险调整后的预期现金流:以适当的贴现率(这取决于资产类别和资产池)对风险调整后的预期现金流进行贴现,得出融资现值。

- 计算资产净值:将池中所有融资的风险调整后预期现金流的现值相加得出资产净值。

TrueFi

TrueFi 是领先的信贷协议,为链上资本市场提供广泛的真实世界和加密的接触和融资机会。截至 2022 年 11 月,TrueFi 已经发放了超过 17 亿美元的无抵押贷款,并向贷款方支付了超过 3500 万美元,每一笔钱都在链上分配和报告。通过逐步去中心化的道路,TrueFi 现在由 TRU token 的持有者拥有和管理,承销由 TrueFi DAO 或独立的投资组合拥有。

TrueFi 为四个主要参与者协调行动、共同发挥作用:

-贷款方使用 TrueFi 在一系列投资组合中获取机会。

-经过审查后,借款人依靠 TrueFi 快速获得价格有竞争力的资本,无需抵押锁定,使他们能够最大限度地提高资本效率。

-投资组合经理使用 TrueFi 建立链上投资组合,将区块链的优势带入投资活动中——例如为全球贷款方全天候提供服务,更高的透明度和更低的运营成本。

- TRU 持有者有效地拥有和管理 TrueFi 协议,通过公开讨论和链上投票做出 TrueFi 发展所需的关键决策和贡献。

TrueFi 的核心贡献者 Archblock(原 TrustToken)最初于 2018 年从真实世界资产开始,推出了流行的 TUSD 稳定币。从 2022 年初开始,随着资本市场的推出,TrueFi 进一步深入 RWA,允许传统基金将其贷款组合转移到链上。如今,TrueFi 拥有向拉美 FinTechs、新兴市场甚至加密抵押贷款提供便利的投资组合。

成为 TrueFi 的借款人或投资组合经理遵循与大多数其他信贷协议类似的流程:每个申请人都必须提交一份公开提案,描述他们的业务和资金的预期用途,但须经社区批准,同时还需要满足承销要求(例如 TrueFi 信贷委员会规定的可控资本、最大杠杆和资产敞口)。成功的申请者被列入白名单,可以从 TrueFi 的无许可 DAO 池中借款,或者设计和启动他们的投资组合。

TrueFi 采用了一些独特的措施来保护贷款方。除了管理由 DAO 信用委员会牵头的严格承销流程,并承诺在主要协议升级期间定期进行代码审计,此外,TrueFi 还具有三层追索权以应对违约。首先,消减高达 10% 的 TRU 质押以弥补贷方损失;其次,TrueFi 的用户安全资产基金(或「SAFU」)可能会动用其储备金以弥补任何的进一步损失;最后,针对违约借款人的任何成功催熟行动都将通过 DAO 进行适当的支付。此外,TrueFi 提供智能合约保险计划,可通过 Nexus Mutual 购买,在智能合约被利用时提供保险。

经过逐步去中心化的过程,TrueFi 现由 TRU token 的持有者拥有和治理。TrueFi DAO 现在拥有并管理 TrueFi 的免许可池、金库和路线图。DAO 将目光投向了更深层次的机构采用和 DeFi 集成,推出了分级等功能以及改进投资的可组合性。

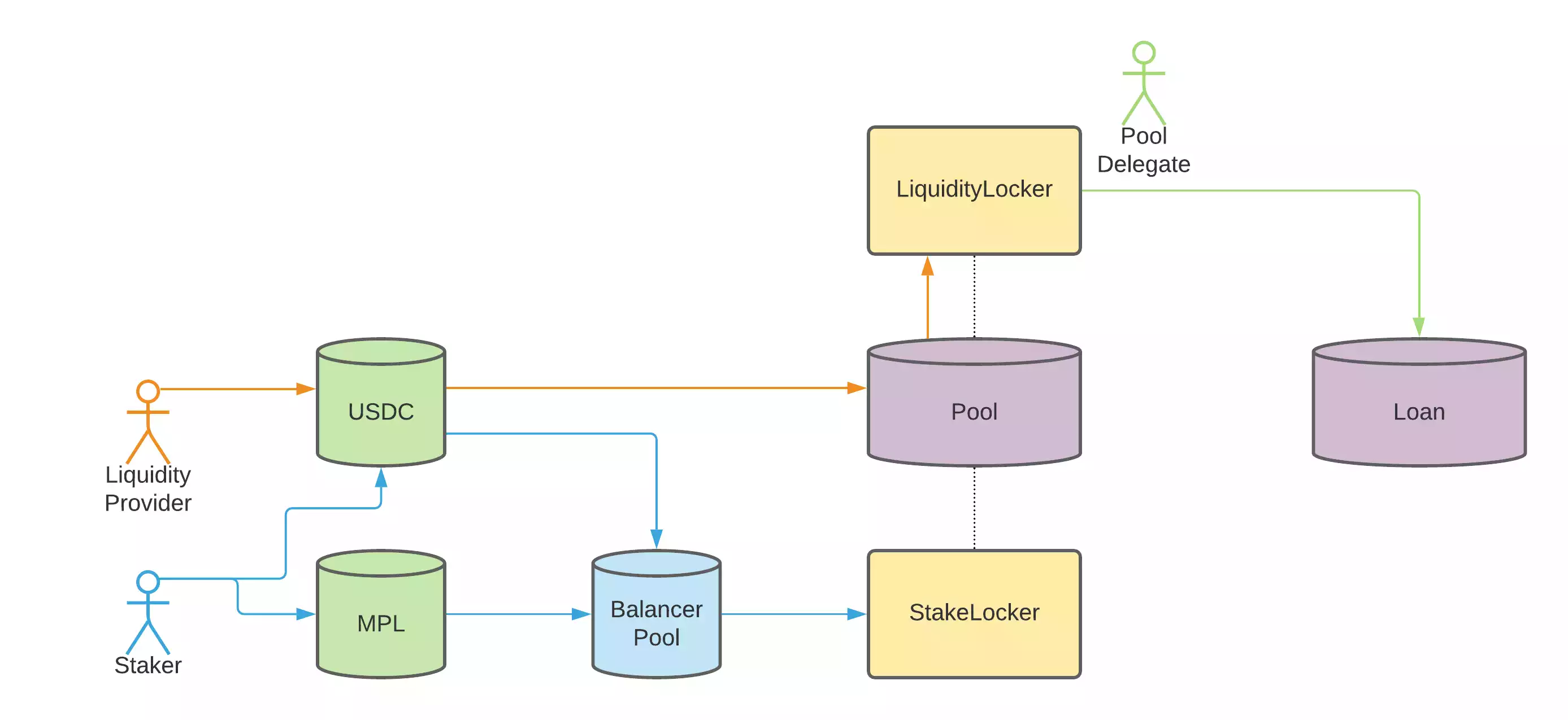

Maple

2021 年,Maple 推出获得许可的 KYC 贷款的担保贷款项目。Maple 没有使用标准 DeFi 抵押模型,该模型依赖于在支付不足的情况下可以对抵押资产进行消减,而是让用户能够根据声誉向知名公司提供低抵押的贷款。目前,Alameda Research、Framework Labs 和 Wintermute Trading 是其他资金池的一些借款人。

该协议由两种 token(MPL 和 xMPL)管理,token 持有者能够参与治理、分享收入并为借贷池提供 Pool Cover 保障。Maple Token (MPL) 持有者通过以下方式参与:

- 被动的 MPL 持有者赚取一部分建立费用。

- 精明的 MPL 持有者可以通过选择流动性池质押来获得额外收益

- 质押 MPL-USDC 50-50 BPT 可提供一笔覆盖贷款违约的储备金,以换取一部分持续费用。

随着 Maple 走向完全去中心化,MPL 持有者将能够提交提案并对一些变更进行投票,例如添加池代表、调整费用和质押参数。对于池代表来说,Maple 是一种吸引资金和赚取费用的工具。

Maple 中的池代表至关重要。池代表要经过严格的审批程序,因为他们负责维护 Maple 借贷池的稳定性——通过授权贷款请求、筛选借款人以及最初建立贷款池来实现。最后,Maple 要求每个池代表持有、质押 MPL token 并将其作为首次亏损资本。结果,如果借款方违约,池代表也会受到亏损影响。但是,在发生违约的情况下,Maple 使用了 Pool Cover,本质上也是第一次损失的池。这是由池代表和 MPL 持有者提供资金。

结论

随着行业的发展,资本流动的效率将提高一个数量级。在一个完全有效的市场中,一个预先批准的借款人可能会获得一笔 500 万美元的贷款,并在 30 分钟内偿还,然后看着另一个借款人迅速获得相同金额的贷款。这种流动性将由一种信贷模型驱动,该模型不断评估每个借款人的违约风险,并对任何出现的新风险信息进行评估。该走势下的未来,每一笔资金都会立即分配到经风险调整后获最高回报的业务。TrueFi、Centrifuge 和 Goldfinch 等信贷协议在引导金融业朝该方向发展上发挥了重要作用。

原文链接

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。