来源:区块链法律合规

来源:区块链法律合规

联盟分析-税务筹划 |如何进行公司税务分析:以一家海南科技公司为例

摘要:联盟分析

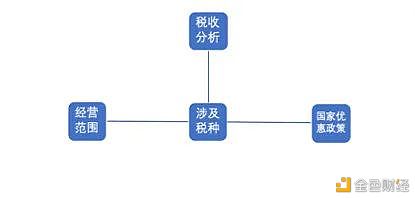

对一家公司进行税务分析,应从3个大的方面进行框架构建:

因为税务局会根据企业的经营范围来判断企业是否可以经营一项业务,所以我们要了解一个公司的经营范围,并从经营范围了解这个公司可能会遇到的税种,以及国家对应的优惠政策。下面将以一家注册于海南的科技公司为例进行简略的税务分析。

一、示例企业经营范围

游艺娱乐活动;第二类增值电信业务;网络文化经营(依法须经批准的项目,经相关部门批准后方可开展经营活动)一般项目:数字文化创意软件开发;互联网信息服务;信息技术咨询服务;软件开发;信息系统集成服务;计算机软硬件及辅助设备批发;计算机软硬件及辅助设备零售;计算机及通讯设备租赁;广告设计、代理;广告制作;科技中介服务;专业设计服务;数字内容服务;会议及展览服务

(除许可业务外,可自主依法经营法律法规非禁止或限制的项目)

(一般经营项目自主经营,许可经营项目凭相关许可证或者批准文件经营)

(依法须经批准的项目,经相关部门批准后方可开展经营活动。)

二、涉及税种

(1)企业所得税

1.1 税率

正常25%,符合条件的小型微利企业20%,国家重点扶持的高新技术产业15%。

1.2 三免三减半政策

企业从事国家扶持的公共基础实施项目的投资经营所得,自项目取得第1笔生产经营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税,但是,企业承包经营、承包建设和内部自建自用上述项目的,不得享受上述所得税优惠。

1.3 两免三减半政策

依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第1年至第2年免征企业所得税,第3年至第5年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

1.4 低税率优惠

1.4.1 小型微利企业

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等3个条件的企业

1.4.2 对国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

1.4.3 技术先进型服务企业

自2018年1月1日起,对经认定的技术先进型企业,减按15%的税率征收企业所得税

1.5 加计扣除

1.5.1研发费用(或称“新技术、新产业、新工艺的研究开发费用”)

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

企业从事规定项目的研究开发活动,其在一个纳税年度中实际发生的费用允许按照规定实行加计扣除,主要包括以下内容:

1) 新产品的设计费、新工艺规程制定费以及研发活动直接相关的技术图书资料费、资料翻译费;

2) 从事研发活动直接消耗的材料、燃料和动力费用;

3) 在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴;

4) 专门用于研发活动的仪器、设备的折旧费或租赁费;

5) 专门用于研发活动的软件、专利权、非专利权技术等无形资产的摊销费用;

6) 研发成果的论证、评审、验收费用

1.5.2 合作开发和委托开发

对于企业委托给外单位进行研发的研发费用,由委托方按照规定计算加计扣除,受托方不得再进行加计扣除。对委托开发的项目,除关联方外委托方加计扣除时不再需要提供研发项目的费用支出明细情况

1.5.3 委托境外进行研发活动所发生的的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用(考虑加计扣除)。委托境外研发费用不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。

1.6 企业安置残疾人员的,在支付给残疾职工工资据实扣除的基础上,按照支付给残疾人工资的100%加计扣除。

1.7 专项政策税收优惠

符合条件的软件生产企业按规定实行增值税即征即退政策所退还的税款,有企业转款用于软件产品的研发和扩大再生产并单独进行核算,可以作为不征收收入,在计算应纳税所得税额时收入总额中扣除。

(2)增值税

2.1 税率为6%

销售服务(增值电信服务、研发和技术服务、信息技术服务)、销售无形资产

2.2免税项目

国债、地方政府债;境外机构投资境内债券市场取得债券信息;纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;为境外单位之间的货币资金融通及其他金融业务提供的直接收费金融服务,且该服务与境内的无形资产和不动产无关。

2.3零税率

境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零(向境外单位提供的完全在境外消费的下列服务:研发服务;合同能源管理服务;设计服务;广播影视节目(作品)的制作和发行服务;软件服务;电路设计及测试服务;信息系统服务;业务流程管理服务;离岸服务外包业务;转让技术)。

2.4 小规模纳税人增值税征收率为3%,国务院另有规定的除外。

(3)员工个人所得税

(4)印花税

(5)城建税

(6)教育附加税

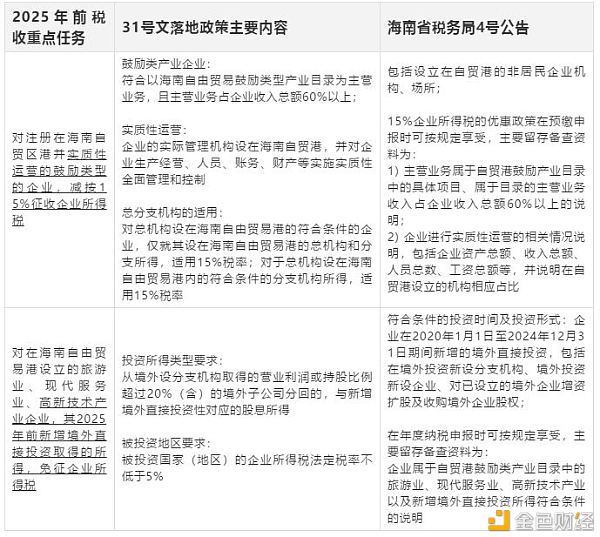

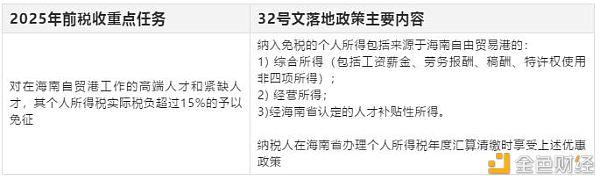

三、国家对于海南自贸区高新技术产业的优惠政策

特别提醒,31号文、32号文和海南省税务局4号公告落实了《方案》提出的15%企业所得税优惠税率、新增境外直接投资所得免税和15%个人所得税优惠税率,为合资格的企业和符合条件的个人享受税收优惠提供可操作性,但一些政策的细节还有待进一步明确。

全球区块链合规联盟

“设立区块链行业标准,加强行业自律,共同维护良好的市场秩序和行业环境,为行业健康发展提供理论指导,推动行业健康可持续发展”。

全球区块链合规联盟提供相关企业业务合规资质服务,欢迎通过邮箱service@gbcuf.com或私信与我们进行更详细的业务沟通。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。