财经视野

财经视野

FTX行业观察:机构性边际买家正改变加密市场的结构

摘要:*Matt Kaye是Blockhead Capital的执行合伙人Blockhead Capital是一家成立于2017年的多空加密货币对冲基金。

——本文摘自《FTX 11月报》,由 Matt Kaye 撰写。

*Matt Kaye是Blockhead Capital的执行合伙人,Blockhead Capital是一家成立于2017年的多空加密货币对冲基金。

1. 我写这篇文章的目的

在十月的FTX月报中,Z @SplitCapital提出了一个令人信服的案例,说明了为什么2017年(推动比特币价格飙升)的币本位衍生品(coin-margined derivatives)不再是其价格发现背后的主要推动力(全文见《比特币魔力的终结?传统金融机构涉足加密货币领域!》)。在他的文章中,Z回顾了BitMEX的兴衰时间历程,并进一步强调了去中心化金融正在从中心化的机构与公司手中抢夺市场份额。

我打算在Z奠定的基础之上,构建一个案例,说明在当今的资本流动显示出的趋势下,比特币的市场结构正在发生的变化,以及将来会如何改变。

2. 边际现货卖家? 边际现货买家? 衍生品主导价格发现?

作为一名资产管理者,我每天每晚都会问自己三个简单的问题:

•谁是边际现货卖家?

•谁是边际现货买家?

•衍生品是否会主导价格发现?

在回答这些问题时,我会尝试为我认为最能回答好的问题建立有说服力的案例,以让我更好作出(或不作出)的方向性判断。读过FTX十月月报中Z撰写的部分的读者应该会立即了解到他提出的一个结论,我本人也同意那个结论,那就是衍生品目前并不能主导加密货币的价格发现。有了这个结论,我就会更将更多精力集中于回答其余两个问题。

请允许我花一点时间来介绍一些基本术语。如果您对上文提到的一些概念理解没问题,则可以跳过下面这一段:

由于价格是由供求关系决定,我们试图回答这样一个问题:在某个特定的时间/价格水平,是供过于求还是供不应求?知道了这个答案,我们就会知道价格会上涨还是下跌。供过于求时,就存在边际卖家,而供不应求时,则存在边际买家。如果我们得出结论说衍生品可以控制价格发现,那么我们就会去探索另外一套完全不同的问题,本文将暂不对这些问题进行讨论。

3. 识别边际卖家

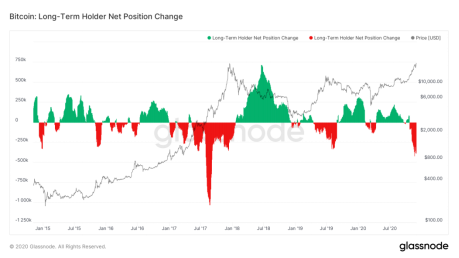

在牛市中,加密货币的价格和卖家之间的关系是这样的:随着价格上涨,卖出也随之增加。但是,这种关系并非注定会导致价格下跌,在卖出量增加的同时价格可以继续保持上升趋势。直到卖家数量超过买家数量,价格才开始出现下跌趋势。下图中,您可以清楚地看到比特币持有者在价格处于低位时增加其头寸(买入)并在价格上涨至高位时减少其头寸(卖出)的趋势。

某些比特币利益相关者被要求定期出售比特币,而很少考虑价格,因为二阶因素会促使他们做出卖出的决定。最好的例子是比特币的主要自然卖家矿工。矿工必须出售比特币,才能用法定货币为其采矿业务提供资金。当然,比特币还有其他自然卖家,但他们并不一定总是卖家的角色,也很容易成为自然买家。做市商就属于这一类,因为他们采用大量策略以价差和/或溢价形式获利。详细来说,总控波动率的做市商可能需要买卖现货比特币,以对冲其账簿的delta敞口,而以套利为重点的策略则可能倾向于买入期货,并卖出现货从低效的市场中获利。判断做市商的仓位绝非易事,但是,如果您能够收集到必要的信息,就会发现自己在理解资产的近期方向性走势方面能明显胜人一筹。

还有一点,随着获利的持有者/交易者获得的利润越来越多,他们就会成为自然卖家(一般认为落袋为安,没有多少人能拿得住尚未落袋的巨额利润)。 希望到了此时,当卖家(矿工,做市商和持有者/交易者)的总和超过买家时,就能明显看见,价格下跌,那么我们就能据此将市场定性为边际卖家市场。因此,如果能够识别出边际卖家,可能会有助于从中获利。

4. 识别边际买家

如果您在这篇文章中想有所获取,我真心希望是来自这一小节中。与支配价格与卖家之间关系的规则相反,价格与买家之间的关系是:买家在价格上涨时会更有胆量和信心,从而会加大买入量。为了便于讨论,我们可以将比特币卖家的数量与当前持有比特币的人数视为是有限的,但是,比特币买家的数量几乎是全球能够购买数字货币的合格买家的总数(且这一总数远未达到饱和状态)。这点非常重点,因为这是比特币即便卖出量一直在增加,价格却不断攀升背后的驱动力。那么,谁是这些将比特币价格推高的边际买家呢?答案是现货市场中的机构买家,而且我认为这种趋势才刚刚开始。

机构买家与加密货币出身的基金会的不同之处在于,它们必须遵守更严格的法规和制度。因此,他们在这一领域的选择也颇受限制。他们目前涉足的基本都是LMAX和CME等专注于为机构客户提供服务且接受监管的机构。

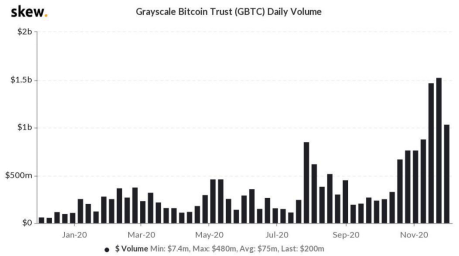

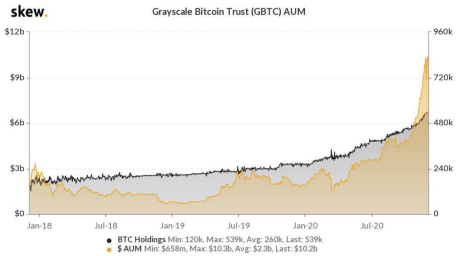

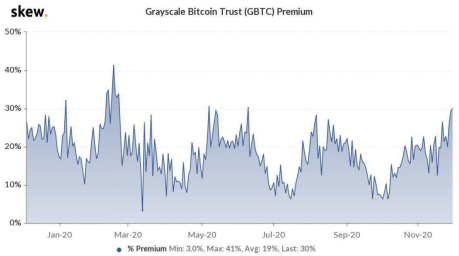

更大的机构购买压力来自于灰度(Grayscale)的比特币信托产品(GBTC),该信托为无法或不愿直接购买和持有比特币的传统机构和投资者提供了比特币敞口。GBTC的性质是,当对产品的需求增加时,其份额价值相对于资产净值的溢价就会增加。这导致做市商和加密货币本金通过购买现货比特币并将其贡献给信托来套利溢价。锁定期过后,若还有溢价的话,现货供应商就可以兑现这些相对资产净值的溢价。随着GBTC相对资产净值的溢价增加,那些希望抓住价差的人对现货比特币的买入需求也随之增加。目前,灰度的莱特币产品就是这个现象的一个极端例子。

显然,对GBTC的需求也使得比特币现货买入量增加。但是,值得注意的是,套取GBTC的溢价可能会导致后期比特币现货卖出增加,因为随着交易的结束和溢价到手,套利者可能会卖出比特币(是否会真正卖出取决于交易者所需的基础货币和承担方向性风险的意愿)。

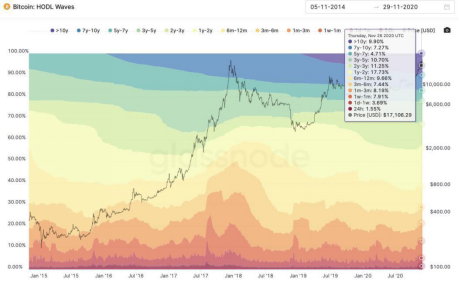

尝试将边际买家和边际卖家划分到他们所参与的体制结构内也大有裨益。我们可以查看较高的时间框架的链上指标,以帮助我们了解相对于先前价格周期而言,目前比特币在其价格周期中的位置。例如,长期持有者(HODL Waves)和储备风险(Reserve Risk)的数值都可以提供证据,表明我们确实处于市场积累的后期,处于波动性震荡牛市的相对初期。

Woo Woo(@woonomic)最近发表了一个观点,在我看来是很好地把握了市场的周期性时间:

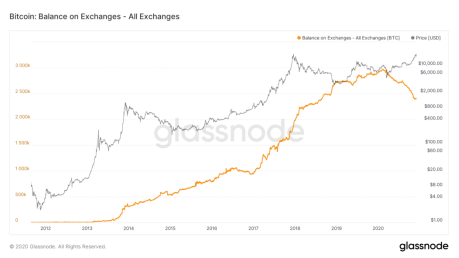

“这轮牛市的重新积累阶段,正好与比特币12年历史中现货交易所的BTC库存耗尽的最长时间和最大深度相吻合。

到目前为止,这轮耗竭已经持续了10个月,是上一周期的5个月跨度的两倍。同样,从交易所取出并存入冷钱包的比特币数量占库存的19%,而上一个周期为11%。考虑到这一点,预计2021年市场会非常乐观。”

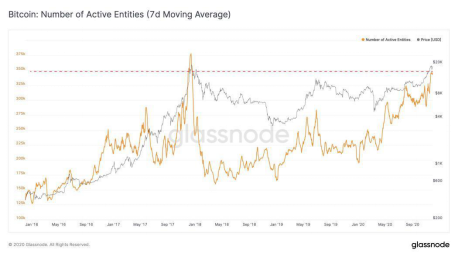

虽然并非一个最合适的衡量标准,但在比特币区块链上进行交易的活跃实体的数量也表明了存在大量的机构性买入。2020年新实体的数量稳步增长,但是活跃实体总数的指标仍低于2017年的历史新高。价格与活跃实体数量之间的差异表明,与之前市场上大量小型零散交易者为主不同,更大型的机构性交易者正在推动市场。

5. 机构性买家对市场结构的影响

市场转向其实很简单,只要有边际现货买家,比特币的价格就会上涨,衍生品和技术分析的作用就将会继续减弱。成功的玩家们会自我调整适应,学习如何跟踪市场流向,并在此过程中学会识别边际买家和边际卖家。

由于更关注资产的长期前景,机构性买家对价格相对没那么敏感,他们为了分得比特币现有供应量的一杯羹而相互竞争,以期望比特币能跑赢黄金。这一轮由机构主导的垂直积累之后,比特币这个过去不名一文的逆向资产正在进入一个阶段趋势。当我们转换视角,去了解是哪些宏观因素吸引了传统的财富分配者(金融机构)进入比特币这一领域,我们就能得到一个合理结论,即除非对当前的全球货币和财政政策方面产生大的冲击,否则至少在接下来的六个月中,机构性买家会加大对比特币的买入。而不适应比特币这一新的市场结构的玩家则大概率会落后于人。要么适应市场,要么就等着被淘汰出局。

读者问题收集

若您对加密货币或区块链生态系统有任何问题,希望得到解答,可以通过电子邮箱:research@ftx.com,将您的问题发送给我们。我们会从中选取部分有代表性的问题,并在下个月的摘要中对此进行专门解答。

**本月报的全部内容仅用于提供信息,请勿将此类信息或其他文件用于法律、税务、投资、财务或其他方面用途。外部作者撰写的月报内容并不代表FTX的观点。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。