达瓴智库

达瓴智库

GlassNode:盈利地址达83%,比特币向“欣快阶段”挺进

摘要:编译:Akechi、Annie,达瓴智库随着比特币市场脱离 2021 年 11 月的历史最高点,当前盈利比特币供应量的占比已到达两年前的水平。但未实现利润总量仍然不大,因此总的来看,他们仍旧远不足以激励市场中的长持投资者锁定他们的利润。摘要随着目前市场交易处于年度高点,市场上的比特币供应中有 83.

编译:Akechi、Annie,达瓴智库

随着比特币市场脱离 2021 年 11 月的历史最高点,当前盈利比特币供应量的占比已到达两年前的水平。但未实现利润总量仍然不大,因此总的来看,他们仍旧远不足以激励市场中的长持投资者锁定他们的利润。

摘要

- 随着目前市场交易处于年度高点,市场上的比特币供应中有 83.6% 的比特币处于盈利状态。这是 2021 年 11 月以来的最高水平,同时也接近于历史最高水平。

- 然而,以市场现货价格和比特币基础成本之间的差值作为衡量标准,未实现利润的规模仍然不大。

- 迄今为止,投资者持有的未实现利润依旧不足以激励长持投资者出售他们的比特币,因此,市场上的比特币供应仍旧整体相对紧张。

当前,比特币依旧保持了强劲的价格走势,当前交易价格已经接近今年以来的最高点,本周这个价格已经突破 3.79 万美元。当前市场上共有 1,636.6 万枚比特币处于盈利状态,相当于流通供应量的 83.6%。这使得这些比特币的利润总量达到了与 2021 年牛市高点相似的水平。

在本文中,我们将探讨这种情况对于投资者的资产盈利能力意味着什么,以及比较当前它与过往牛市状况的异同。

图 1:比特币供应的利润

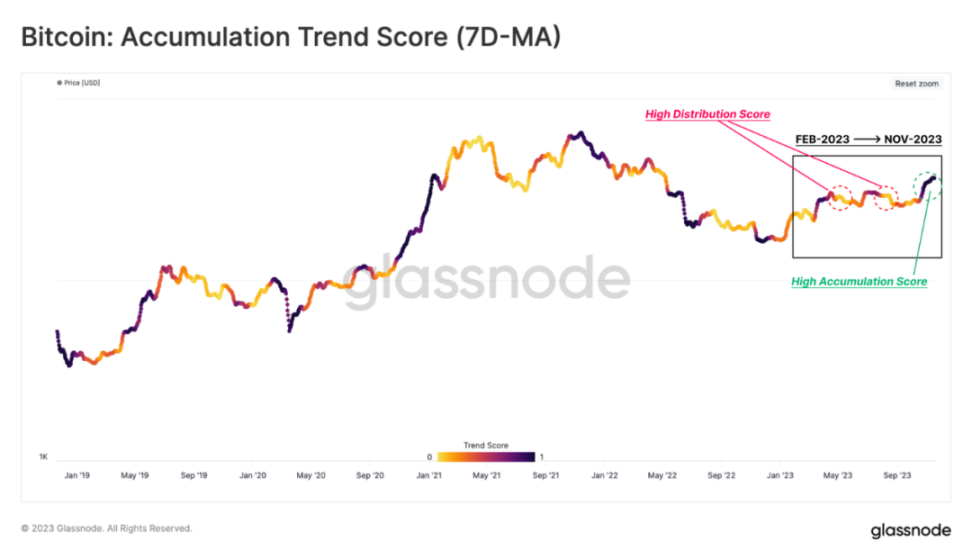

全线积累

我们以投资者的积累行为作为切入点,讨论链上钱包的余额变化这一问题。而使用累积趋势得分,我们可以说明最近的价格反弹为何比今年以往的其他反弹表现出更大的累积模式。

以 2023 年最初的两次反弹不同,该指标表明在近期上涨期间,出现了强力的累积区间(下图中深色波段),而支撑价格在过去 30 天内飙升了 39%。

在下图中,我们使用了 7 天简单移动平均线来平滑各个数据点之间的差异,以期改善数据的可视化效果:

图 2:比特币积累趋势得分(7 日移动平均)

考虑到钱包的大小别有不同,因此我们可以用将不同钱包细分为不同群组的方式进行更详细的评估。自 10 月底以来,这种趋势发生了明显的转变,我们可以发现各种规模的钱包的持有量都经历了一个大幅度的增加(下图中蓝色方块)。

但我们同时也要看到,在 2023 年,在多个钱包群体中仍然出现了净流出(下图中红色方块),这表明不同投资者群体的行为并不一致。但不论如何,这种积累的广泛上升意味着强劲的市场表现和对比特币的现货 ETF 日益乐观的倾向正在提振投资者对上涨趋势的信心。

图 3:不同组别钱包的积累趋势评分

有利可图的反弹

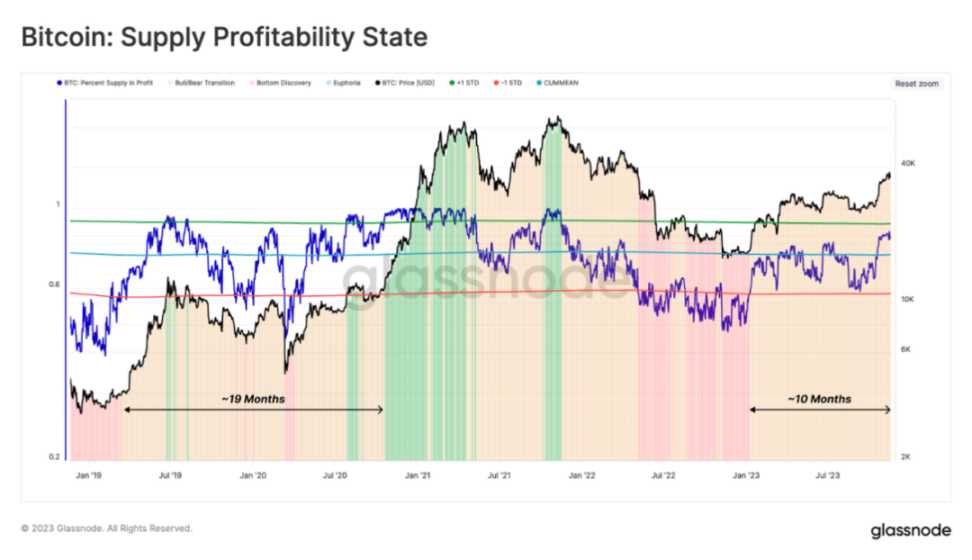

随着价格重新触及年度高点,当前处于盈利状态的比特币已经占到整个市场供应的 83%。从统计学的角度来看,这个数值具有历史意义,因为其早已远高于 74% 的全时期平均值,并将在未来继续升高至 +1 标准差(即处于盈利状态的比特币数量占到市场市场总供应的 90%)。

历史经验告诉我们,当该指标高于高于该上限时,将与进入牛市的「欣快阶段」早期的状况相一致。

在下图中,我们使用了 cummean(m1) 和 cumstd(m1) 函数来计算所有时间平均值和标准差范围。

图 4:市场中盈利的比特币情况

为了全面了解当前的供应盈利能力,下图突出显示了过去 5 年的三个典型周期阶段:

- 底部发现(红色):其中不到 58%(-1 标准)的流通比特币盈利。

- 牛市 / 熊市转变(黄色):市场正在从底部发现阶段中恢复或者从欣快阶段中回落,产生利润的比特币数量在市场供应量的 58% 和 90% 之间。

- 欣快阶段(绿色):当价格达到前一个历史最高点时,此时超过供应量 90% 的币都在盈利(+1 标准)。

在过去的 10 个月中,市场一直处于牛市 / 熊市转变这一阶段,这意味着它正在从 2022 年的熊市中恢复过来。在 2023 年的大部分时间中,比特币的市场交易价格都低于历史平均水平,而其中 10 月的反弹使得价格首次高于历史平均线。

图 5:比特币盈利阶段

市场容量 vs 市场规模

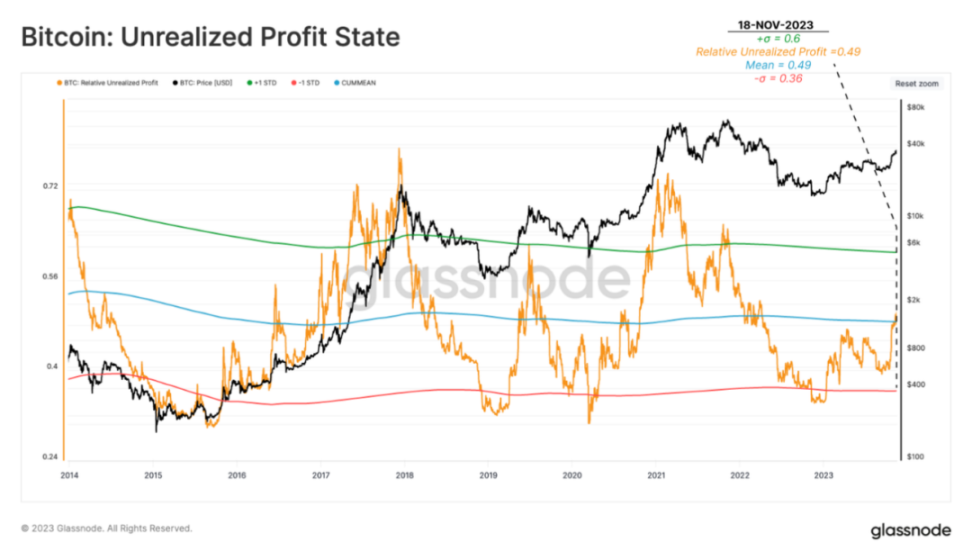

值得注意的是,上表衡量了产生利润的持有数量——毫无疑问的,这些产生利润的供应量的现货价格低于其基础成本。但该概念与持有的未实现利润的规模大小不尽相同,后者评估的是基础成本与当前利率之间产生的增量。

在对于投资者行为的分析中,未实现利润通常是一个更关键的变量,因为它与投资者头寸的美元计价利润相关。

在我们的下一张图表中,我们将相同的均值和±1 标准带应用于分析未实现利润这一指标上。借此我们得以直接衡量投资者持有利润的大小。该指标显示平均每一美元的比特币在市场上储存了多少利润。

与之前的比特币交易量指标不同,未实现利润的规模尚未达到与大牛市阶段相一致的高水平。目前其交易价格处于历史平均水平的 49%,仍旧远低于以往大牛市所引发的「欣快阶段」中高于 60% 的极端水平。

这表明,尽管在当前的供应市场中,大多数的比特币是盈利的,但大部分比特币的基础成本仅仅是略低于当前的现货价格。

图 6:比特币的未实现利润

大鸿沟

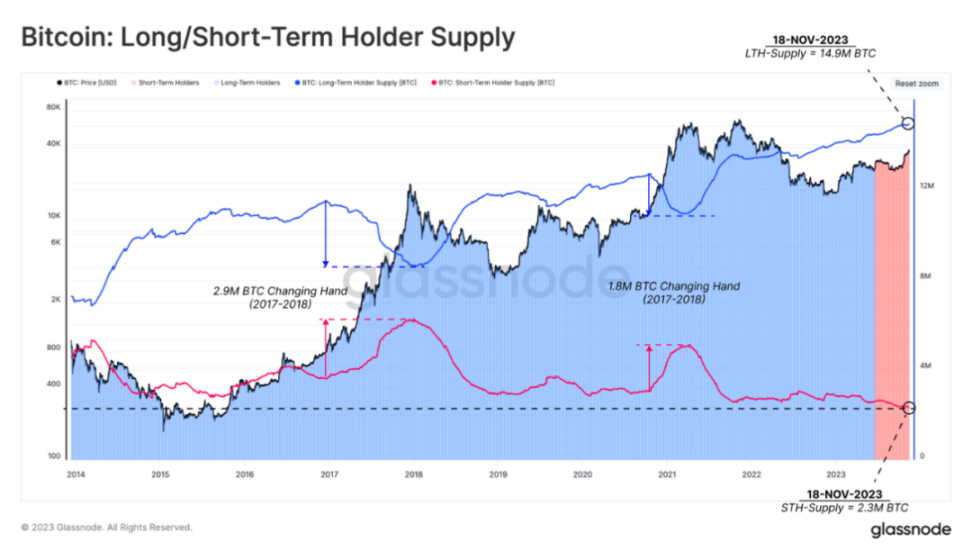

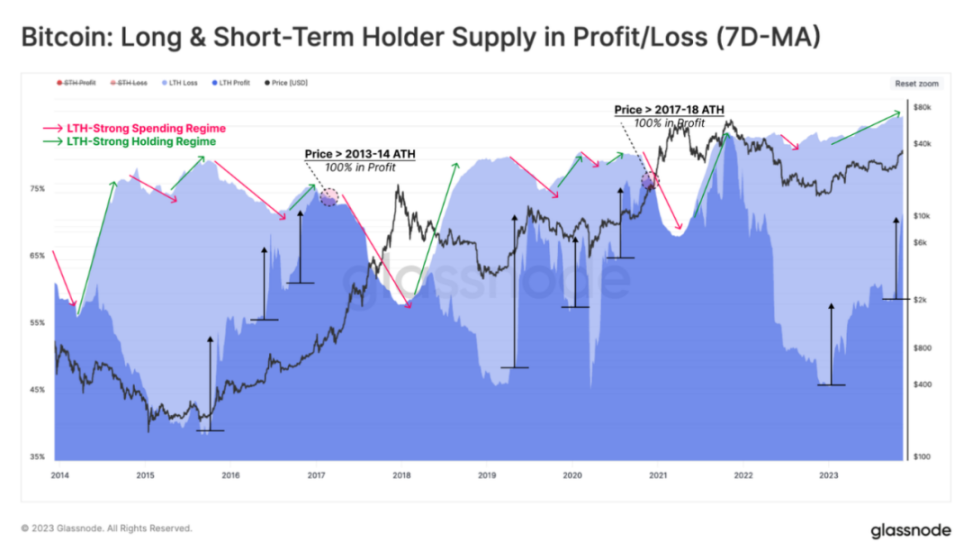

另一个值得注意的现象是长持投资者和短持投资者持有的供应量之间的差距越来越大。

正如我们在之前研究报告的所提及的那样,来自长持投资者的供应量(蓝色)不断达到历史新高,在撰写本文时该值已经达到 1,450 万枚比特币。与之相反,来自短持投资者的比特币供应量(红色)已下降至 230 万枚比特币,这个值实质上已处于历史新低。

这种动态表明现有持有者越来越不愿意放弃其持有的资产,因为他们历来等待市场价格突破历史新高。这可以解释为投资者需要更高的利润幅度以增大他们的分配压力。

图 7:来自比特币长持 / 短持投资者的市场供应量

市场前路

我们现在已经确定市场盈利能力略高于统计中点。接下来,我们将探讨这些工具如何根据之前的周期提供未来道路的宏观蓝图。

第一个我们关注的重点是来自长持投资者的损益中的比特币供应量。我们注意到,长持投资者的供应量往往具有明显的周期性。在下图中,我们提供了一种衡量支出(红色)与持有(绿色)的强烈倾向的模式。

在价格回归至历史最高点之前,来自长持投资者的比特币供应会经历一个漫长的重新积累期,总供应量呈现总体持平或温和增长的趋势。

随着市场突破上一个周期的历史最高价位,增加支出的动力显着增加。这导致来自长持投资者的供应急剧下降,让他们倾向于以越来越高的价格将他们持有的比特币卖给新买家。

在整个 2022 年度的熊市中,市场在熊市第一阶段的表现与过去的周期非常一致,来自长持投资者的比特币供应量强劲攀升,这显示了比特币持有者的非凡韧性。尽管去年他们的损失不断扩大,然而,与 2015-16 和 2018-20 周期不同的是,由于支出而导致的价格下跌和振荡较少,来自长持投资者的供应量往往会越来越高。这说明了我们之前讨论过的关于供应紧张程度的文章中有所说明。

图 8:在盈 / 亏状态下的长持和短持投资者的比特币供应量

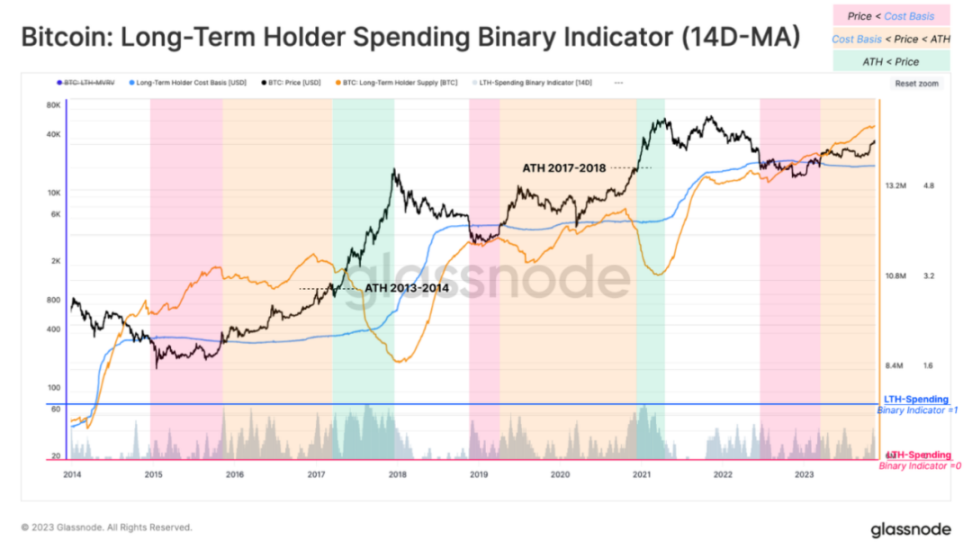

利用这些观察结果,我们重新审视了在之前的文章中引入的「指南针」指标,「指南针」可以衡量长持投资者的支出行为。它有助于将熊市低点和新的历史高点之间漫长而崎岖的道路拆分为三个子区间:

- 底部发现(红色):比特币的市场交易价格低于其基础成本。

- 均衡(黄色):市场价格低于之前的历史最高点,但高于历史最低点。

- 价格发现(绿色):市场价格高于上一个周期的历史最高点,在此阶段中,来自长持投资者的比特币支出开始加速上升。

该支出二元指标 (SBI) 跟踪长持投资者的比特币支的强度是否足以在持续 7 天内减少来自他们的供应总量。目前的情况表明来自他们的支出非常少,这进一步证明了市场供应紧张的这一事实。

图 9:长持投资者的 BSI(14 日移动平均)

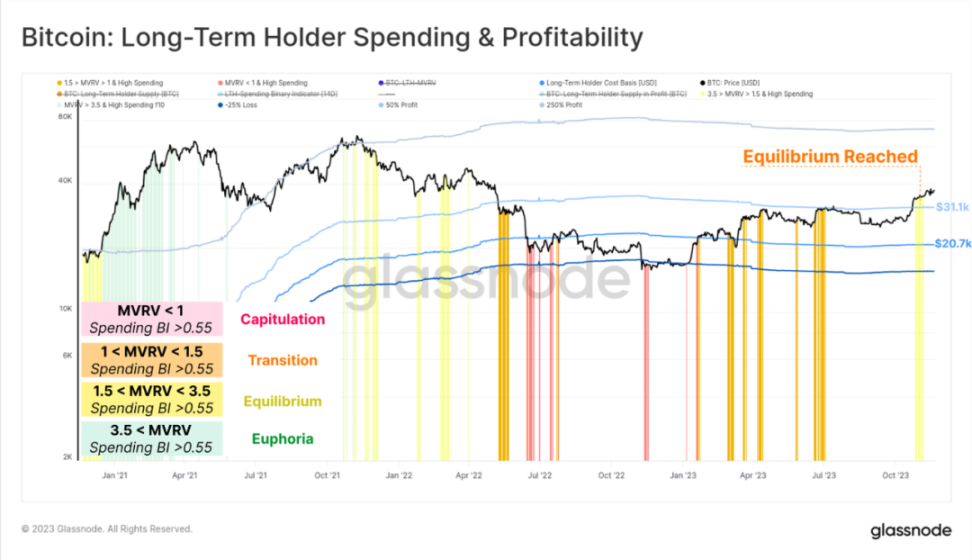

总而言之,我们可以将 SBI 指标和现货价格的相对位置以及长持投资者的基础成本合并起来,构建一个跟踪市场情绪的新工具。我们考虑了四个子类别来发现这些长持投资者撤资行为的变化:

- 投降:比特币现货价格低于长持投资者的基础成本,因此,任何大额支出都可能是由于投资者受于财务压力所迫或者被迫向下跌的市场投降(条件:长持投资者的 MVRV 评分(以下简称 LTH-MVRV)<1 且 SBI>0.55)。

- 过渡:交易价格略高于长持投资者的基础成本,并且会有比较少量的日常支出(条件:1.00.55)。

- 均衡:在从长期熊市中恢复后,市场在流入需求减少、流动性减少以及上一周期的持有量下降之间寻求新的平衡。此阶段的来自长持投资者的大量支出通常与价格的突然反弹或调整相关(条件:1.50.55)。

- 欣快:当 LTH-MVRV 达到 3.5(与历史上市场达到之前的最高点相一致)时,长持投资者的平均持有超过 250% 的利润。在该情形下市场进入欣快阶段,这会激励这些长持投资者以非常高且不断加速的速度支出他们持有的比特币(条件:LTH-MVRV>3.5 且 SBI> 0.55)。

图 10:长持投资者的比特币支出与比特币利润

总结

随着最近价格的上涨,当市场离开 2021 年 11 月所达到的历史最高点时,市场供应中获利的比特币数量已达到 2 年前的水平。然而,这些比特币中未实现利润的规模仍然不大,因此远不足以激励长持投资者止盈并支出它们。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。