壹零社

壹零社

数字人民币专属消费补贴来了!买菜、打车、外卖都能用,如何领?

摘要:消费补贴是移动支付平台推广的常备技能,可当数字人民币也能拥有专属补贴时,你可好奇如何领取吗?

消费补贴是移动支付平台推广的常备技能,可当数字人民币也能拥有专属补贴时,你可好奇如何领取吗?

数字人民币专属消费补贴来了

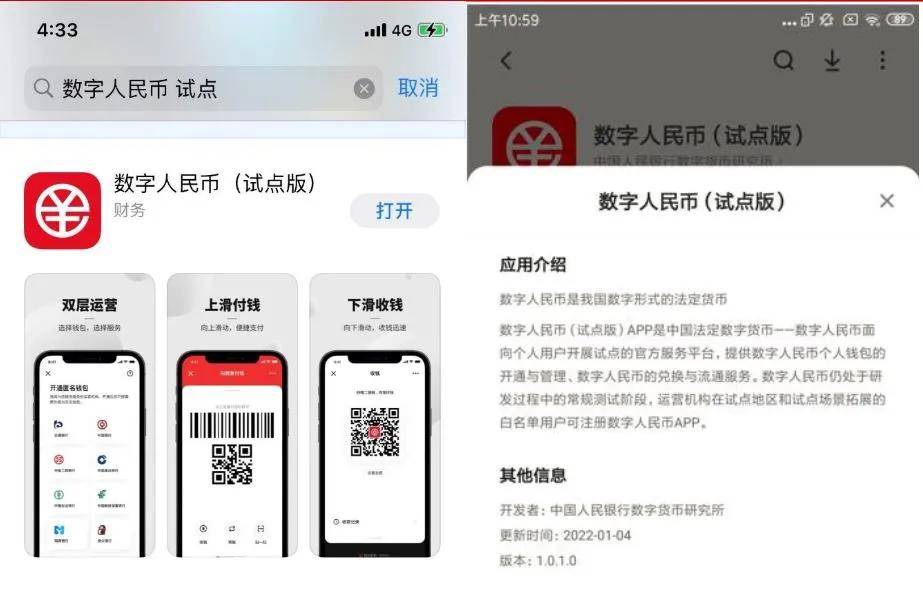

伴随着数字人民币(试点版)App在2022年初上架各大应用商店,数字人民币的应用场景也不断扩展和丰富。

近日,美团宣布开启电影演出场景的数字人民币支付通道,这是数字人民币首次接入电影演出场景。京东日前也开通数字人民币“硬件钱包”线上消费功能,成为全国首个支持数字人民币“硬件钱包”的线上消费场景。而随着互联网科技平台的进入,数字人民币专属消费补贴也随之而来。

1月25日至2月28日期间,西安消费者可在美团App搜索“数字人民币”进入活动页面,免费领取10元数字人民币红包、35元民生消费券包。据了解,该活动将发放千万元左右的数字人民币民生消费礼包,预计覆盖数十万西安数字人民币用户和实体商户。

美团用户搜索搜索“数字人民币”后点击进入活动落地页——点击“一键开启”领取10元数字人民币。

当然,这10元数字人民币要到自己账户,还需要用户下载数字人民币App。这点可以打开中国银行数字钱包(无需持有银行卡)——点击钱包-添加子钱包-选择美团,这里还有30元美团优惠券包到账哦!

接下来回到美团APP,点外面时选择数字人民币支付即可!随着时间的推移,相信数字人民币支付场景会越来越丰富。

试点示范城市和场景有望持续深化

很多时候我们发现自己下载了数字人民币APP无法使用,那是因为我们不在数字人民币试点城市。

2019 年末以来,人民银行遵循稳步、安全、可控、创新、实用原则,在深圳、苏州、雄安、成都及 2022 北京冬奥会场景开展数字人民币试点测试,以检验理论可靠性、系统稳定性、功能可用性、流程便捷性、场景适用性和风险可控性。

2020 年11 月开始,增加上海、海南、长沙、西安、青岛、大连6 个新的试点地区。目前,试点省市基本涵盖长三角、珠三角、京津冀、中部、西部、东北、西北等不同地区,有利于试验评估数字人民币在我国不同区域的应用前景。

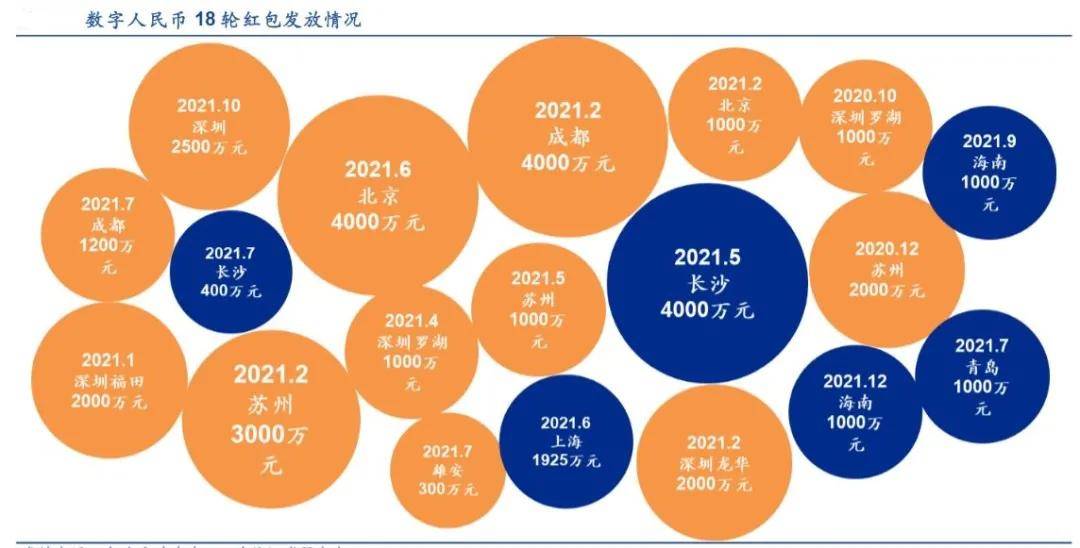

除平台带来的专属消费补贴外,目前十大试点城市已经先后发放了18 轮红包,金额从几百万到上千万不等。数字人民币红包的发放,有利于数字人民币在社会上的普及和流通,未来这种促进和优惠仍有望持续落地。

当前数字人民币的应用涵盖了生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域,且应用场景仍在持续扩容中。

政务场景方面,2021 年11 月4 日,四川首个、全国首批数字人民币税务征收社保医保异地缴费场景正式在成都落地;11 月14 日,雄安新区住房管理中心联合建设银行河北雄安分行成功办理全国首笔数字人民币交纳住宅专项维修资金业务,交纳金额 5 万余元;12 月9 日,雄安新区探索使用数字人民币完成执行案件的缴款;12 月 17 日,全国首笔数字人民币退税业务在中国农业银行大连分行成功理......

数字人民币即将进入崭新阶段

数字人民币具有支付的基本职能,央行并不具备参与数字人民币相关商业竞争的立场,判断其角色将限于“发行人”和“裁判”,负责数字人民币发行以及整个数字货币体系的制度监管。基于这一考量,由央行独自运营大一统的数字人民币钱包并不合理,因为这必然会直接冲击各家银行的客户、流量体系。

在“裁判”之下,聚焦“选手”层面,目前商业银行,尤其是国有大行正是负责数字人民币钱包商业运营的合适主体。传统纸币模式下,央行较难洞悉纸币在下游的真实流转状,但依靠数字人民币的可追踪性,央行并不需要直接参与数字人民币钱包的运营,而是通过借助银行系数字人民币子钱包来洞悉货币流转。

当前工、农、中、建、交、邮储六大国有银行,加上零售银行巨头招商银行,恰好能最大程度地协作履行这一职能,帮助央行协调流转并主导货币体系。

早在 2020 年,央行数字货币研究所首次联手滴滴探索智慧交通场景的动态就赚足眼球(彼时滴滴尚未深陷数据安全风波)。市场将此视为数字货币应用细分场景拓展的标志,预期单车出行、餐饮购物、视频直播等均是潜在场景。而此次数字人民币 App(试点版)中,注册登陆后 App 会主动询问是否允许联接其他应用 App(场景),涉及包括滴滴出行在内的多款 App,这恰好印证了 C 端运营逻辑。

原则上,移动支付的各种应用场景都适用于数字人民币。而且,数字人民币与微信支付、支付宝相比,在技术上还有“账户松耦合”的优势,在中国的银行尚未开立账户的外国人也可以申领数字人民币钱包实现快捷支付,在移动通信网络尚未覆盖的区域也可以执行钱包对钱包的价值转移。

写在最后:央行数字货币时代

数字人民币快速落地的同时,央行数字货币在全球范围内快速推进。

区别于其他加密货币,CBDC(Central bank digital currencies,央行数字货币)的最重要意义在于其拥有国家信用背书。从国家金融体系的稳定角度分析,CBDC 结合了传统货币的安全性与电子支付的可控性、便捷性,是金融数字化时代最优的解决方案。

根据国际清算行2019年的调查,虽然有80%以上的央行有意设立央行数字货币项目,但是其中只有约10%的央行准备在此后3年内提供央行数字货币。

根据美国财经网站thestreet 2021年资料整理,截至目前还未有国家正式发行央行数字货币,包括中国、瑞典、泰国、柬埔寨、韩国、乌克兰等国已有试点计划,加拿大、委内瑞拉正处于开发时期,美国、日本、欧洲多国等国家仍处于研究阶段,其余国家尚未表态。

而到2022年之后,美联储于2022年1月20日发布报告《货币与支付:数字化变革时代中的美元》,阐述对发行央行数字货币(Central Bank Digital Currency, CBDC)益处和风险的看法,明确发行数字美元的先决条件,并就20 余项问题在120天内向公众征求意见。美联储认为,当前全球CBDC 研究热潮可能出自央行对私人部门数字货币(比特币、稳定币等)崛起的焦虑,而数字美元可能是对美元的巨大创新。

美联储提出CBDC 是纸钞的数字化形式,是公众可以获得的央行负债,表示如果没有行政部门和国会的清晰支持,最好是特别授权法,不会发行数字美元。美联储一并表示如果发行数字美元,它将具有四大关键特征:1.保护隐私;2.不由央行直接运营,而由银行和非银机构运营;3.可转移,能在各运营机构之间便捷流转;4.用户身份可识别。

美联储总结了发行CBDC的潜在益处,包括:1.安全地满足市场对支付服务的需求;2.改善跨境支付慢、贵、可获得性差等现有问题;3.支持美元国际化;4.金融普惠;5.提高央行负债对公众的可获得性。

美联储也提到了发行数字美元的潜在风险,包括:1.改变金融市场结构(民众对银行存款兴趣下降,银行可贷资金减少,影响信用扩张。但央行可以不为CBDC 付息,以及限制公众可以持有的 CBDC 数量);2.影响金融系统的安全性和稳定性(民众将银行存款“搬家”至 CBDC,可能导致银行被挤兑,金融风险增加);3.影响货币政策执行的效率(CBDC 发行量影响央行资产负债表,进而影响利率、证券市场和外汇市场等);4.影响个人隐私和数据保护,影响对金融犯罪的防范;5.影响运营网络弹性和网络安全。

美联储如此积极的背后,恐怕更在意的还是央行数字货币的全球话语权……

来源:壹零社

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。