知矿大学

知矿大学

矿工如何使用期权增强收益?

摘要:非纯币本位或者有比特币信仰的矿工,既要防范关机的风险,又想享受比特币暴涨带来的收益,可以采取「期货套保」的方式。纯法币本位的矿工采取做空「预期 BTC 产量+电

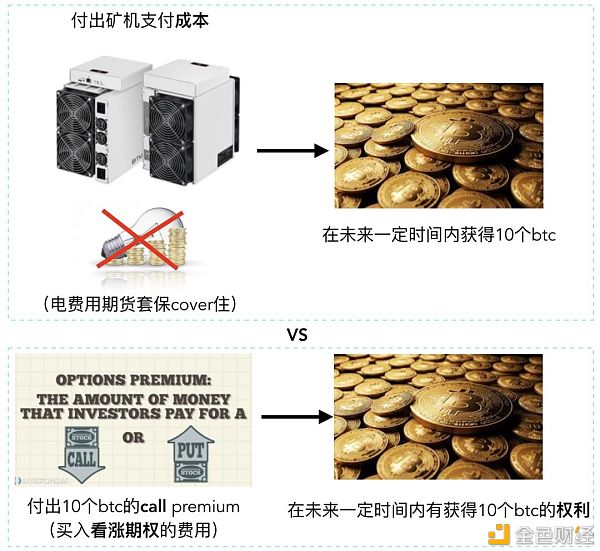

非纯币本位或者有比特币信仰的矿工,既要防范关机的风险,又想享受比特币暴涨带来的收益,可以采取「期货套保」的方式。

纯法币本位的矿工采取做空「预期 BTC 产量+电费等成本」等价的 BTC,非纯币本位的矿工只需做空与「电费成本」等价的 BTC 即可。

而这个把电费用期货 Cover 的组合就类似于看涨期权——在电费支付不出的风险已经被 Cover 的情况下,我们有矿机的投入(类似付出一定的期权费),在未来一定的时间内,我们有权利获得一些 BTC。

那么,有没有再进一步把收益确定了的组合呢?有的,这下我们就要引入「期权」这个有力的工具了。

?01?

Short Call 是更优的方式

矿工更优的方式是可以卖出看涨期权 (Short Call)。因为上述说的这个组合是类期权的,而期权又有交易所提供的市场在,那我们就可以算他们现值跟(Call)现价之间的差。

假设三个月之后,这批矿机未来在覆盖了电费之后,还能给你产生 10BTC。那这一批矿机支付的费用,可以在没有币价下跌风险跟电费负担的情况下获得 10BTC,然后再去看 10BTC 在 3 月 27 号到期的 Call Option 值多少钱,这样可以把这一部分未来的收益提前通过期权市场兑现。

那这个风险就很小了,你去卖看涨期权去做对冲的话就没有关系,因为你到期肯定兑付得出 BTC。比如,你看好比特币未来涨到 8700 美元附近,电费已经覆盖掉了,也就是电费你肯定付得出的情况之下,你还能有 10BTC。那这时候:

一种做法是可以把 10BTC 都敞着(持有现货),BTC 暴涨到多少就赚多少;还有一种做法是你认为 BTC 两三个月内就算暴涨的话,也就在 10000 美元的 Call。后面这种情况下,无非两种结果,一种是 BTC?确实涨到了 10000 美元,另外一种是没涨到 10000 美元。

1、BTC 没有涨到 10000 美元,收入 Call Premium

你作为卖方不会被行权,就能白拿到 Call Premium。我们现在可以看一下交易所的报价,3 月 27 号 10000 美元以上,你本来只拿 10BTC,现在你可以拿10.64BTC,何乐而不为?

2、BTC 涨到 10000 美元以上,交割均价为 Strike?Price+Call Premium

你作为卖方就要被行权了,那实际上是以多少钱交割掉 BTC 呢?我们可以算,现在单个行权价为 574 美元。但因为 BTC 涨了,这是个反向合约,涨到 10000 美元的话,你事实上以 10660 美元的价格交割掉。

?02?

卖出期权是正期望的

但有人就会笑了,说那 BTC 大涨到 10660 美元的价格交割掉的话,你不是亏了?其实没亏,就是少赚。少赚大家就觉得跟亏了一样难受,先不谈这种想法有多不成熟,事实上,从期权定价的理论上来说,长期来看的话,做卖方一定是更占优的。

总的来说,如果你去卖期权的话,你获得的 Premium 溢价在大数定律的收敛之下,你长期会比你敞着不卖要更加舒服。因为 Realized Volatility (RV) 跟 Implied Volatility (IV) 长期来看 RV<IV。也就是说,BTC 涨到 10000 美元的价格,并且收获 Premium 合成的等效的卖出价交割,哪怕这一次没有套保来得划算,长期来看,期权定价只要是有效的,你的收益一定要比不去 Short Option 更强。

总之,你在电费没有风险且还能获得一定数量 BTC 的情况下,那跟一个看涨期权就没有太大的区别,你可以用偏高的看涨期权的价格去把这个现值给锁定住。这还是偏套利的思路,我们计算了电费用期货锁定情况下的矿机(把它视作类看涨期权的组合资产)和看涨期权(特别是隐含波动率高于回望波动率,并且绝对值偏高的这么一个期权市场)的套利行为。

?持有矿机且电费 Futures Cover 的这个组合类似于看涨期权

那这样子会不会享受不到 BTC 发生历史性暴涨带来的收益呢?比如,你看好 BTC 涨到 10 万美元的话,是不是就享受不到了呢?不是的。因为?Short Call 的价格随着标的价格水涨船高,你不能指望它一天之内涨到 10 万美元。

这个过程类似于:BTC 从 10000 多美元,涨到 15000 多美元,然后涨到 22000 美元,跌到 18000 美元,再跌到 16000 美元,然后再上去。这个过程中,波动的价值就会凝聚到期权合约里面去。

你可以把期权理解为标的物价格波动带来的可能高抛低吸的收益的凝固化,而且是带一定溢价的凝固化。这样说有点抽象,你可以把它理解为类积分的形式。假设有一个人可以无限地做动态对冲,他产生的利润等价于期权的价格。你卖期权的话,相当于你拥有无限小的对冲空间,你累计的收益跟你卖出期权事实上是等效的。当然,没有跟理论啮合得那么好,就因为理论毕竟是有限的,但事实上,从效果上来说实际的效果还更好一点。在不断上涨下跌的过程中,高抛低吸能够产生的收益跟卖期权长期来看是等效的。

比如说,币价一路上涨的话,卖出期权的执行价也一路上涨。这跟第一种方式——把矿机生命周期内的产出直接用期货锁掉——是不一样的。币价从 9000 美元开始上涨,涨到 10000 美元、12000 美元,每一次覆盖掉这个周期电费之后,产生的币随着币价的上涨,卖出的看涨期权执行价也不断提高。最后,你利用期权交割掉的平均卖出价一定会高于(用期货套保的)卖出均价,因为卖出期权是正期望的。

我有一个时间比较长的 BTC 帐户,从 10000 美元开始做,BTC 价格一路下跌,又上涨,又下跌,又上涨,这样我累积的卖出均价能够做到 12500 美元到 13000 美元左右。我不断地 Short Call,然后去计算这一次它的行权价格,如果是低于我的 Call 执行价(Strike Price),那就记做收入 Premium;如果是高出执行价,那我这次的卖出均价就是 Strike Price+Premium。

我把每一次 Premium 累积,跟所有被交割的 Strike Price 作为卖出价计算,得到的卖出均价能做到 12500 美元到 13000 美元左右。如果币价突然上涨到 13000 美元以上的话,那我选择的执行价就得在 14000 美元到 15000 美元。

它只要有波动,期权定价没有失效的情况下,我的卖出均价最后能够做到的一定是要比直接卖出现价还要高。那样,等于是利用了期权可以把波动收益折现在里面,并且矿机产出能够负担 Short Call 的风险。这样既可以兼顾币价下跌导致的关机风险和币价上涨的无限收益问题,还能吃到比特币期权市场高波动率的溢价。

这里面涉及到很多技术细节,最让人担心的风险已经被控制住了,因为挖矿最害怕的还是到关机币价,这个就很无奈,无论你有多大的家产,你到关机币价事情的效率变负了,而且事实上你家产越大亏的越多,大矿工们也面临过这个问题。

?03?

风控:Short Call 数量要严格限制住

卖出看涨期权,最大的风险是币价涨得特别快。币价涨得特别快的话,卖出看涨期权虽然说长期来看是正收益的事情,但很可能在你正收益收敛之前就爆仓了。市场可以不理性到比你爆仓还要久,这个你不得不防。不能说是一件正期望的事情,我一直持续做我就一定能够获得收益。不是的,你还是得风控,你得活到伯努利大数定律起作用的那一天。

挖矿不要太“浪”了,矿机在覆盖电费后,还能给你 10BTC 或者 20BTC 产出的时候,只要你 Short Call 不超过这个量,你的卖出风险就被控制住了。你既可以享受到 BTC Option Market High Volatility 的正期望收益,又可以让矿机的产出不会错过比特币的暴涨,假设有的话,你还能不必担心 Short Call 被爆仓的风险。

当然,不是所有人都这样的,也不是所有人都有无限保证金,大家还是要保守一点。比如说,我卖出的 Call 数量严格不超过矿机的产出,风险就可控。你既 Short 了一个很高 IV 的 Call,又不用担心穿仓,因为矿机交付得出,这样就比较 OK 了。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。