零壹财经

零壹财经

零壹智库发布《数字科技投融资全景报告2022》

摘要:作者 | 陈丽姗2022年6月10日,由《陆家嘴》杂志、零壹智库主办,北京文投基金联合主办的“2022第一届中国数字科技投融资峰会:数字技术涌现与投资革新”在线上召开。会议邀请经济学家、母基金、创投机构、产业资本、新独角兽企业、数字科技企业,共同探索数字科技产业中的应用前景,促进数字科技领域投融资活动,助力数字科技企业顺时而谋,推动数字

作者 | 陈丽姗

2022年6月10日,由《陆家嘴》杂志、零壹智库主办,北京文投基金联合主办的“2022第一届中国数字科技投融资峰会:数字技术涌现与投资革新”在线上召开。会议邀请经济学家、母基金、创投机构、产业资本、新独角兽企业、数字科技企业,共同探索数字科技产业中的应用前景,促进数字科技领域投融资活动,助力数字科技企业顺时而谋,推动数字经济高质量发展。

本次会议由工业和信息化部电子第五研究所,中国赛宝实验室提供技术指导,香港科技大学数字金融实验室、中央财经大学银行业研究中心、中国科技体制改革研究会数字经济发展研究小组、全联并购公会信用专委会、中国投资协会数字资产研究中心、横琴数链数字金融研究院、蓝色方略提供学术支持。

会上,零壹智库副总裁、零壹研究院院长于百程发布了《数字科技投融资全景报告2022》,通过对数字科技领域被投企业的分析,洞察数字科技的发展趋势。本报告由零壹智库作为研究机构,由零壹财经、《陆家嘴》杂志、《价值线》杂志联合发布,并得到了横琴数链数字金融研究院、香港科技大学数字金融实验室和中国科技体制改革研究会数字经济发展研究小组的学术支持。

开篇,于百程解读了数字经济与数字科技的关系。

数字化是最确定的趋势。根据零壹智库《中国数字科技服务商图谱报告2021》,从全球市值TOP 10公司的演变来看,自2008年金融危机,科技类公司开始崛起。进入2015年之后,科技类特别是数字科技类公司已经占据经济和资本市场的领导者角色。在2021年底,TOP 10公司里9家是科技公司。芯片、新能源汽车公司势头上升。

2017年至今,数字经济连续4年写入政府工作报告,已上升为国家战略。2022年1月,国务院印发《“十四五”数字经济发展规划》,政府工作报告中首次以单独成段形式描述数字经济,关键词也扩大为:数字信息基础设施建设、促进产业数字化转型、5G规模化应用、智慧城市、数字乡村、工业互联网,集成电路、人工智能等。

数字经济是以人工智能、大数据、云计算、区块链等新一代信息技术为代表的数字技术与实体经济深度融合,是加速重构经济发展与治理模式的新形态,数字经济发展的本质是数字科技产业的发展。

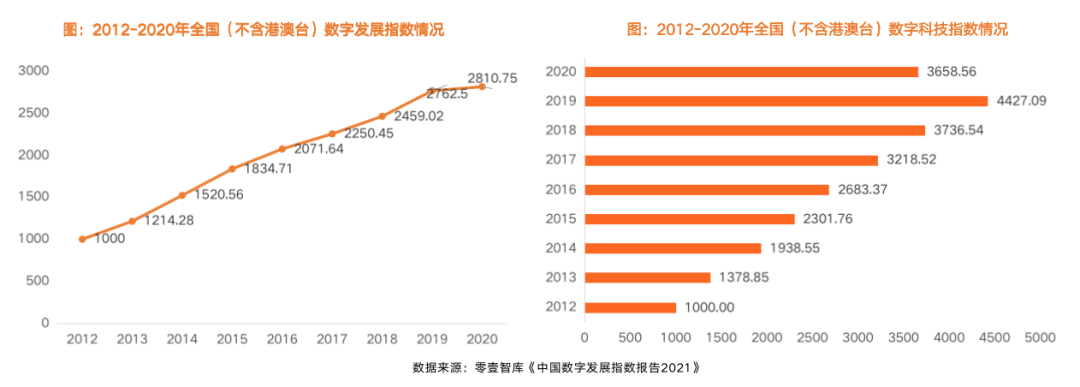

零壹智库持续观察数字经济和数字科技的发展,并编制了数字发展指数和数字科技指数。2012-2020年中国数字发展指数由1000上升2810.75,年复合增速为13.79%,远超同期GDP增速。以2012年为基期,2020年中国数字科技指数增长至3658.56,年复合增长率达到 17.6%。

接着,于百程对数字科技领域的融资并购上市情况做出分析。

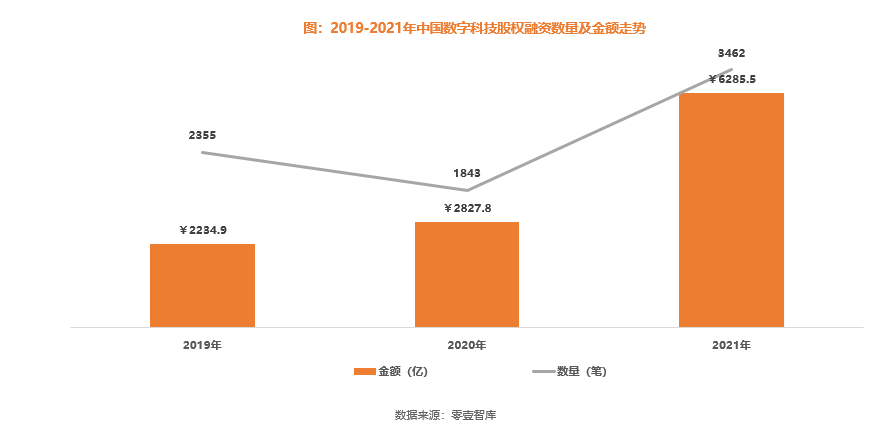

从股权融资情况看,2021年数字科技融资规模大幅增长。融资数量和金额双双大增,达到3462笔和6285.5亿元,分别同比增长87.8%和122%;从轮次看,各轮融资呈波动增长趋势,C轮及以后融资数量及金额持续增长;从公开披露的融资总额来看,近三年我国数字科技领域股权融资主要集中在早期阶段,而中期融资势头依然强劲。

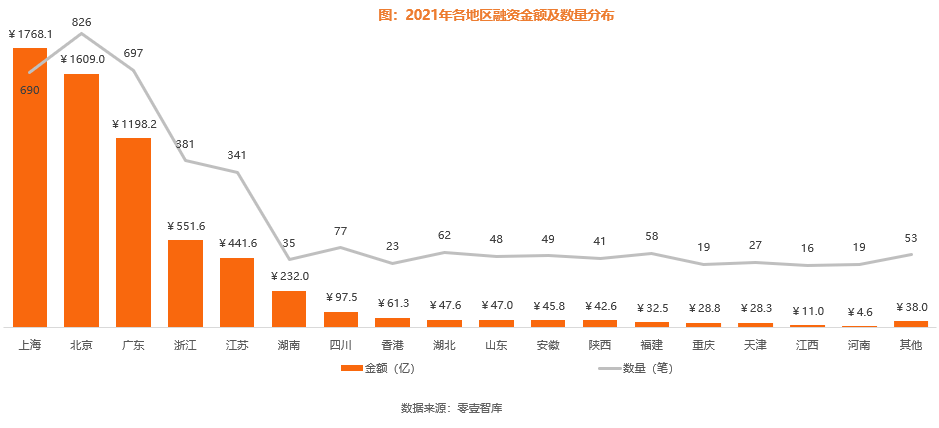

地区上,2021年北京融资数量最多(826笔),长三角地区及珠三角地区数字科技融资活跃;按照融资活跃程度进行划分,我国数字科技投资活跃城市已逐渐形成三个梯队:北京、上海为主的第一梯队,以深圳、杭州为主的第二梯队,以及以南京、苏州、广州和成都为主的第三梯队。第三梯队正在加速赶超,其中成都及南京融资总额同比增长超300%。

从并购情况看,并购交易数量虽逐年上升,但增速较小。2021年,231家数字科技公司被并购,交易数量仅同比增长约10%,公开披露的交易总额达905.4亿元。北京历年并购最为活跃,但受疫情等因素影响,其并购呈逐年下降趋势,2020年并购交易同比减少38.4%;上海并购交易持续走高,但增幅不明显;广州并购活跃程度居第三,基本呈持平态势。

从上市情况看,2021年数字科技领域IPO事件达92笔,同比下降17.9%;受疫情推动,2020年数字科技领域迎来上市潮,共计112家企业上市,同比增加38.3%。与并购趋势一致,北京仍是全国上市最活跃的地区,2021年北京地区上市数量占总数近30%,但其上市趋势仍持续走低,2021年同比下降13.6%。

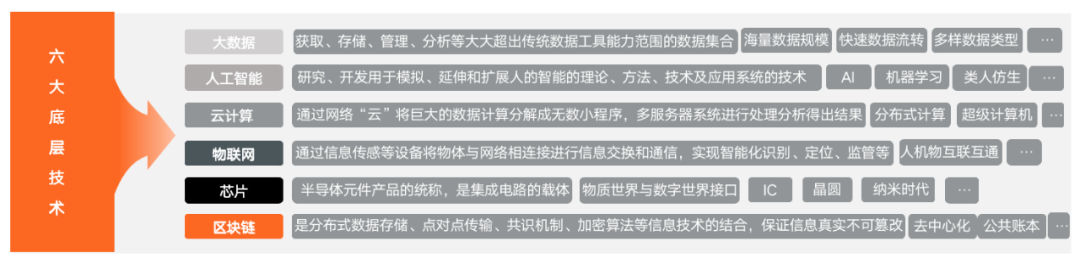

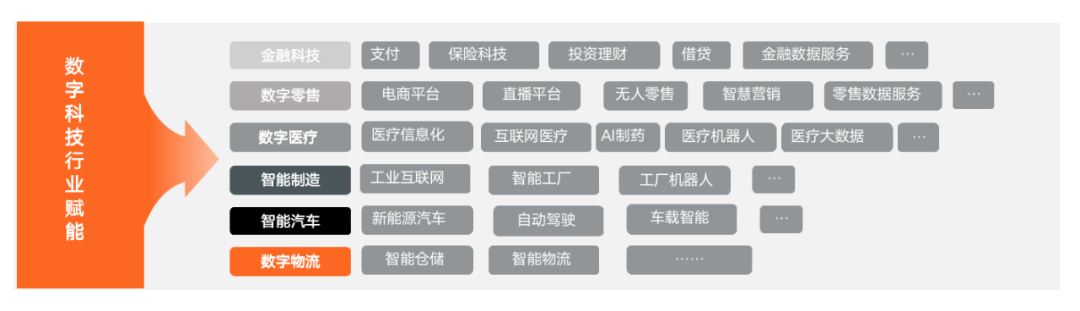

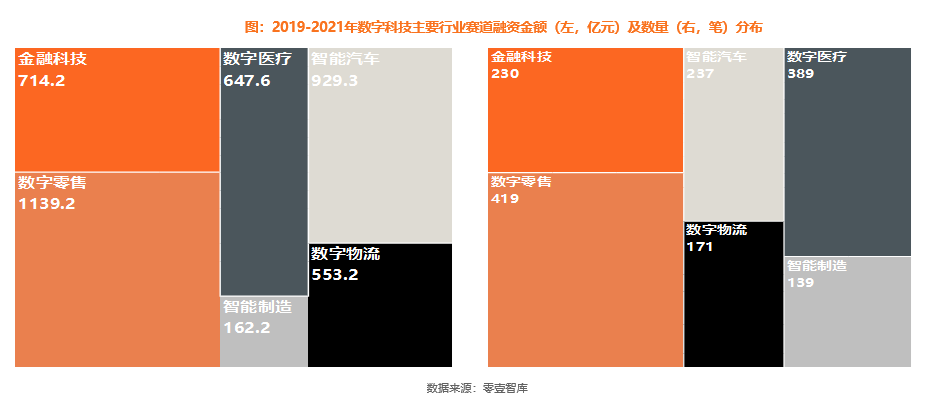

最后,于百程对六大技术赛道和六大行业赛道进行分析。

六大技术赛道包括人工智能、大数据、云计算、物联网、芯片和区块链。按公开披露的融资金额来看,2021年人工智能及大数据技术融资金额均超千亿,分别达2005亿元及1200.5亿元,物联网及芯片产业随后,均超750亿元,云计算和区块链产业融资活跃度较弱;各项技术的融资数量分布情况与融资总额分布基本一致。2021年,人工智能及大数据技术是投资人青睐的绝对领域。

六大行业赛道包括金融科技、数字零售、数字医疗、智能制造、智能汽车、数字物流。2021年,智能汽车和数字零售占主导地位。按公开披露的融资金额来看,2021年数字零售行业和智能汽车行业融资金额均约千亿,分别达1139.2亿元及929.3亿元,金融科技及数字医疗随后 ,均超600亿元。按融资数量来看,数字零售、数字医疗排名靠前,均近400笔。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。