sina

sina

AMD:相信长期的力量

摘要:作者 | The Alpha Sieve编译 | 华尔街大事件Advanced Micro Devices, Inc. (NASDAQ:AMD)是一家以高性能计算产品和技术闻名的半导体公司。AMD的专长主要在于CPU、APU、独立和集成GPU、数据中心图形、芯片组、服务器和嵌入式处理器、游戏机相关技

作者 | The Alpha Sieve

编译 | 华尔街大事件

Advanced Micro Devices, Inc. (NASDAQ:AMD)是一家以高性能计算产品和技术闻名的半导体公司。

AMD的专长主要在于CPU、APU、独立和集成GPU、数据中心图形、芯片组、服务器和嵌入式处理器、游戏机相关技术和半定制SOC产品等领域。该公司目前在两个广泛的部门下报告--a)计算机和图形;b)企业、嵌入式和半定制。

01

AMD是一只好股票吗?

我相信AMD具有作为优良投资组合股票的所有特征,因为它拥有一套多样化的优点,这些优点是很难得的。

首先让我们考虑一下AMD的增长情况;在过去的三年里,虽然其他半导体同行只能实现12%的收入复合增长率,但AMD已经能够以几乎4倍的速度增长,在同一时期报告了45%的复合增长率。

传统上,半空间以其强大的盈利潜力而闻名,这反映在整个行业3年的净收入CAGR平均值为57%;如果你认为这是令人印象深刻的,那么AMD相应的3年132%的增长率又如何?

在一般情况下,当你有如此高的基数时,你会期望事情急剧放缓,但看看22财年的估计,人们可以期望在顶线和底线上又有一年的强劲增长(预期收入增长60%,预期EPS增长57%)。

我还想谈谈AMD不断增长的FCF能力;大约四年前,AMD无法产生任何正的年度FCF,但这几年已经有了明显的改善(从18财年的-1.42亿美元到21财年的3.39亿美元)。

事实上,在最近结束的第一季度,该公司创造了9.24亿美元的季度数字,环比(25%)和同比(11%)都有增长。

基本上,以目前的股价,你将获得非常方便的FCF收益率~2.6%,这在2020年之前甚至不是AMD叙述的一部分。

YCharts

FCF状况的改善也意味着该公司可以在分配上更加慷慨;就目前而言,分红并不在计划之内,但要考虑到去年他们在回购活动上花费了18亿美元的现金(在2021年之前的三年里,他们总共花费了不到1亿美元)。

有趣的是,仅在22年第一季度,他们已经花费了19亿美元,这比去年的整个数字还要多;投资者可以继续对进一步的回购支持感到兴奋,因为该公司仍有83亿美元的资金可作为其现有回购计划的一部分进行部署

AMD公司介绍

鉴于其在广泛的高性能计算领域的广泛影响,AMD的产品和技术产品有很多值得喜欢的地方,但我相信目前最令人兴奋的发展是在数据中心业务方面。

AMD认为,在其所有的可寻址市场(总价值1350亿美元)中,该业务提供了最大的机会,占总TAM的37%。

一年多来,数据中心业务的收入在各个季度都翻了一番,这主要归功于其EPYC处理器的普及和正在扩大其内部基础设施部署的HPC(超大规模云)客户的日益盛行。

我还认为,随着更多的企业客户对该公司的处理器表现出比以前更多的兴趣,可满足的市场现在变得更广泛了(AMD在第一季度对企业客户的赢得率进一步提高)。

虽然AMD是否能继续将这一业务翻倍是个问题,但它打算通过新的产品组合深化其在EPYC领域的存在,应该会继续找到大量的客户,并帮助顶线;在Q1-22,它推出了Milan-X芯片组(三维堆叠),准备将技术计算机工作负载与旧一代产品相比增加66%。

在2012年下半年,你将看到96核Genoa EPYC 7004s的推出,它有望成为最高性能的通用服务器CPU。然后在H1-23,你还会看到另一个产品--128核的Bergamo,这是为高端超大规模而设计的。

除了核心的数据中心业务,人们还应该赞扬AMD最近的收购,特别是对赛灵思的收购(2月以490亿美元的收购费成交),这带来了一系列的好处。

首先,人们应该考虑AMD通过此次收购获得的IP质量;赛灵思被认为是灌输FPGA(现场可编程门阵列)可编程逻辑的行业权威,并且接触到AMD存在差距的某些行业。

AMD现在还可以使用赛灵思的IP块,这不仅可以增强他们的整体产品,还可以降低成本(可能减少对以前从其他第三方获得许可的昂贵IP块的依赖)。赛灵思也是一个非常高增长的企业,已经连续四个季度实现了20%以上的增长。

顺便说一下,在第22季度,该公司实现了10.4亿美元的销售额,因此你可以看到AMD每年至少有40亿美元的基本情况下的顶线提升。

这也是一项高利润的业务,应该有助于提高AMD自身的利润率;只是为了了解一些情况,在第22季度,AMD在有Xilinx业务和没有Xilinx业务时的毛利率差异为200bps。

最后,虽然AMD将不得不吸收赛灵思18亿美元的未偿债务,但也考虑到它将获得价值40亿美元的现金和流动投资,从而使AMD自身的现金和投资状况在第22季度达到令人印象深刻的65亿美元(21世纪第四季度为36亿美元)。

02

与AMD有关的一些风险是什么?

一段时间以来,AMD的计算机和图形部门一直呈下降趋势。去年,出货量下降了8%,这种情况一直持续到第二季度,出货量下降了7%。

在这种情况下,AMD不得不缩减之前对PC市场的预期,目前PC市场出现了一些疲软;在第一季度业绩之前,他们曾表示预计2022年PC市场表现平平,但现在,这一比例被进一步缩减到高个位数的范围。

在台式电脑领域,AMD的市场份额实际上下降了1%,至18.3%,即使英特尔的Alder Lake获得了牵引力。

在高端独立GPU领域,AMD已经面临来自英伟达的激烈竞争,但这种情况只会变得更糟;在缺席二十多年后,我们甚至看到英特尔今年进入市场,其以游戏为重点的ARC专营权,将给AMD的产品组合带来冲击。

除了这些,AMD也仍然容易受到在加密货币挖矿领域看到的波动的影响,因为其GPU产品在这个领域非常受欢迎。

然后,在高通货膨胀的环境下,AMD最近的利润率增长相当引人注目,但你确实想知道他们是否能保持太久,特别是最近的报告表明,该公司的主要代工伙伴之一--台积电正寻求在明年涨价5-8%。

03

AMD的估值是否合理?

我相信AMD目前的估值相当有吸引力,你不会找到太多的机会来拥有这样一支模范的增长型股票,它的交易价格比其长期平均值和同行的平均值都要低。以下是一些需要考虑的关键指标。

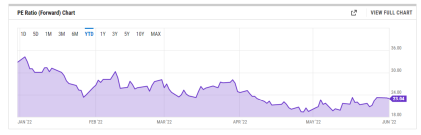

共识估计目前指出22财年的EPS数字为4.393美元,这意味着远期市盈率略高于23倍,这意味着比该股的长期平均值34.3倍折价33%。

值得注意的是,AMD的股价也比Seeking Alpha整个半导体行业的平均远期市盈率(25.11倍)有8%的折扣,该行业目前包括约64只股票。

YCharts

在投资者以更严格的标准看待成长型股票的时代,可能会对舍弃超过20倍的倍数有些犹豫,但即使是这样,我也会敦促你考虑所提供的增长潜力。

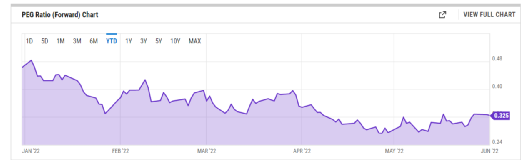

AMD的22财年EPS估计为4.393美元,代表了58%的盈利增长潜力;鉴于这一数字,你将看到一个令人难以置信的低远期价格与盈利增长比率(PEG),低于0.4倍!在过去的几年中,AMD的盈利增长潜力是巨大的。

只是为了了解一些情况,在过去五年中,AMD的远期PEG倍数平均超过1倍,而该公司在半导体领域的同行目前的平均远期PEG为1.49倍。

YCharts

04

结语

从2021年11月最后一周的历史高点,到2022年5月的第二周,AMD的股票几乎损失了一半的价值;在这种残酷的下跌之后,人们现在可以在该股的技术印记中发现某些令人鼓舞的发展。

如果看一下周线图上的价格走势,我们可以看到,经过长时间的抛售--它无法突破下降趋势线--该股现在已经达到了一个拥挤区(绿色突出显示的区域),在2020年8月至2021年7月期间,它花了很多时间建立一个基地。

你会认为这个地形可以再次作为一个基础建设的平台,这代表了一个积累股票的好区域。在5月的最后一周,我们还看到了一根饱满的绿色蜡烛(没有灯芯),它突破了趋势线,尽管我不一定会被这一触发因素冲昏头脑。

交易观点

然后,如果我切换到较小的时间框架--日线图,我们可以看到典型的圆弧底形态的相当清晰的印记,这意味着一个底线可能已经形成。

投资

最后,还要考虑到AMD在半导体领域的同行中似乎仍有很好的价值,如iShares半导体ETF(SOXX)的代表。相对强弱比仍然低于其长期平均水平0.375,而且离上升楔形的上边界也有一定距离。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。