华尔街见闻

华尔街见闻

海外矿山发威,中矿资源低成本锂优势有多重要?|见智研究

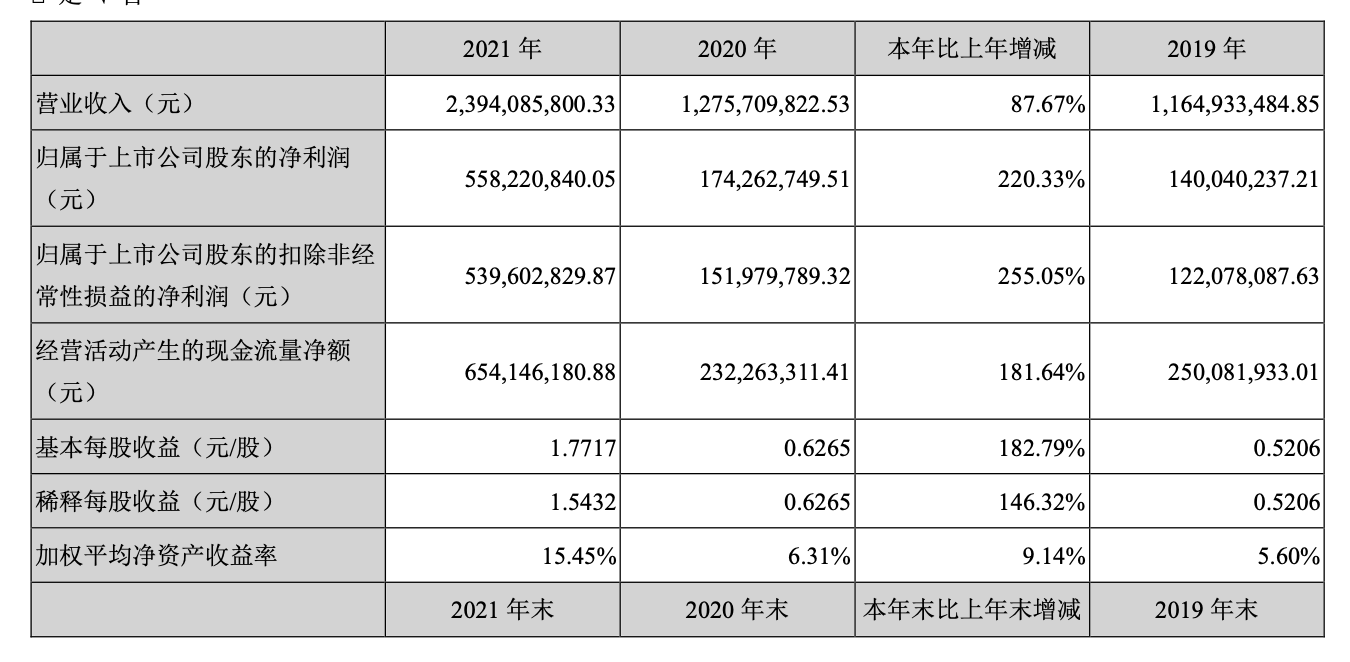

摘要:海外矿山发威,中矿资源低成本锂优势有多重要?|见智研究华尔街见闻发布时间: 2022-04-26 10:16鲲鹏计划获奖作者,华尔街见闻官方账号,优质财经领域创作者关注4月25日晚上,中矿资源公布了2021年的年报业绩,2021年中矿资源实现了营业收入23.94亿元,同比增长265.74%,归母净利

海外矿山发威,中矿资源低成本锂优势有多重要?|见智研究 发布时间: 2022-04-26 10:16鲲鹏计划获奖作者,华尔街见闻官方账号,优质财经领域创作者关注

发布时间: 2022-04-26 10:16鲲鹏计划获奖作者,华尔街见闻官方账号,优质财经领域创作者关注

发布时间: 2022-04-26 10:16鲲鹏计划获奖作者,华尔街见闻官方账号,优质财经领域创作者关注4月25日晚上,中矿资源公布了2021年的年报业绩,2021年中矿资源实现了营业收入23.94亿元,同比增长265.74%,归母净利润为5.59亿元,同比增长220.74%,毛利率为48.52%,同比增长6.46个百分点,净利率为23.23%,同比增长9.81个百分点,经营活动现金流净额为6.54亿元,同比增长181.64%;其中2021年第四季度中,中矿资源实现营业收入为10亿元,同比增长120%,环比增长92%,归母净利润为2.56亿元,同比增长247%,环比增长98%。 此外,中矿资源的2022年一季度的预告此前也得到了公示,由于新能源、新材料市场需求增长显著,2022年以来中矿资源的主要产品锂盐、铯盐及甲酸铯租售业务生产经营良好。2022年一季度中中矿资源实现了归母净利润7.6亿元-8亿元,同比增长830.39%-879.36%,扣非净利润为7.6亿元-8亿元,同比增长934.25%-988.69%。换而言之,即使是实现预告的利润底线数字,中矿资源在新的一年中仅用一个季度就超过了去年全年的利润。

此外,中矿资源的2022年一季度的预告此前也得到了公示,由于新能源、新材料市场需求增长显著,2022年以来中矿资源的主要产品锂盐、铯盐及甲酸铯租售业务生产经营良好。2022年一季度中中矿资源实现了归母净利润7.6亿元-8亿元,同比增长830.39%-879.36%,扣非净利润为7.6亿元-8亿元,同比增长934.25%-988.69%。换而言之,即使是实现预告的利润底线数字,中矿资源在新的一年中仅用一个季度就超过了去年全年的利润。

1、两大业务剖析

中矿资源虽然此前是以固体矿产勘查业务起家,但是这一块业务已经不再占据营收大头,逐步退让份额,从近年来15%以上的营收占比降低到如今2021年的不到10%(占比为6.63%),而稀有轻金属业务(铯铷)和锂盐业务却持续保持高增长,尤其是锂盐业务从2020年的14.96%的营收占比增长至2021年的39.33%,显然未来中矿资源的重心还将继续保持在这两块。

同时,中矿资源在2021年乃至2022年一季度业绩增长迅猛的主要原因也主要在于两大主要业务——铯铷盐业务和锂盐业务的表现亮眼:

(1)锂盐业务

2021年中矿资源的锂电新能源原料开发与利用业务营业收入为9.4亿元,同比增长393%,利润为4.71亿元,毛利率高达50.04%,同比增长12.85个百分点。锂盐业务的发展迅猛,主要原因在于锂盐产能实现了较大突破,中矿资源仅在2021年8月中矿资源的1.5万吨电池级氢氧化锂和1万吨电池级碳酸锂的生产线项目均实现了投产,并在2021年11月实现达产,12月完成下游优质客户的产品认证并形成产品销售,产品得到了业内下游优质客户的认可。

同时中矿资源的6000 吨氟化锂(生产六氟磷酸锂的原料)生产线改也在2021年年底扩建完成(此前氟化锂产能为3000吨)。在2021年碳酸锂和氢氧化锂价格持续高涨,尤其是2021年国庆节后价格更是出现跳涨的情况下,中矿资源新建的锂盐产能释放出新的产量,对中矿资源2021 年度的业绩乃至2022年的业绩都有一定的贡献。

(2)铯铷盐业务

中矿资源稀有轻金属业务的另一重要业务,铯铷盐业务的表现也是相当不错,2021年依旧是中矿资源最主要的利润来源,铯铷盐业务的营业收入为8.1亿元,同比增长59%,利润为5.38亿元,同比增长86.35%,是历年来公司铯盐业务收入最高、效益最好的一年。另外毛利率为66.25%,同比增长1.95个百分点,可见中矿资源的铯铷盐业务的盈利水平持续保持较高水平,近三年来毛利率一直维持在60%以上。

之所以中矿资源的铯铷盐业务能持续保持如此高的毛利率,且自2018年收购东鹏新材以来,该业务营收从0.77亿元增长至如今的8.1亿元,复合增长率高达80%,背后原因在于全球可批量化开采的铯榴石矿只有加拿大Tanco矿山、津巴布韦Bikita矿山和澳大利亚Sinclair矿山,而中矿资源在2019年就收购了Tanco矿山,2022年中矿资源又以1.8亿美元收购Bikita矿山,所以中矿从源头具有控制权,在行业内占据主导地位。

2、锂盐、铯原材料实现自给自足

相比其他锂盐大厂,2021年前中矿资源的锂盐产能并不显著,锂盐产能仅是千吨级别,但在2021年四季度,中矿资源的2.5万吨锂盐产能实现达产,并在2022年2月通过子公司春鹏锂业又进行了3.5万吨锂盐项目(包括碳酸锂和氢氧化锂)的扩产,建设周期为1年,一旦成功投产,中矿资源将手握6万吨的锂盐产能,一举成为锂盐行业新贵。

而且,如今大部分澳矿的锂精矿产能和部分盐湖产能都已经与中游的锂盐大厂签订了长期包销,零碎的锂资源十分有限,即使锂精矿价格一涨再涨,下游需求依旧旺盛,这也是为何2021年以来锂盐厂甚至动力电池厂商纷纷出价收购锂矿,只是为了保证未来原材料的稳定性。

而中矿资源的加拿大Tanco矿山和津巴布韦Bikita矿山将为中矿资源逐步增产的锂盐项目提供足够的原材料,能够较大限度的实现中矿资源的锂盐生产的资源保障,不必受到价格越发高涨的锂精矿带来的成本压力和供给紧张问题。其中,中矿资源的Tanco矿山保有锂矿石资源储量460万吨,其中近一半的矿石氧化锂平均品位在3.15%,且从2021年10月开始每年12万吨的锂辉石采选产能正式启动。而Bikita矿山具备锂矿石量为2941.4万吨,但品味稍低,Li2O平均品为位1.17%,但量级较大。

同理,中矿资源的铯铷盐业务的原材料同样能实现自给自足,仅手上拥有的加拿大Tanco矿山的保有铯矿产资源量就达到11.64万吨,其中Cs2O金属资源量为1.61万吨,铯尾矿矿石资源量约为352.22万吨, 其中Cs2O金属资源量约为2.6万吨。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。